WDC (LVTC3): Vale a pena o investimento ?

- Cristiane Fensterseifer

- 1 de dez. de 2022

- 12 min de leitura

O “core” da WDC: produtos de telecom e para energia solar

Vamos logo ao que interessa. Como ganha dinheiro a WDC?

ou, melhor...

A WDC é uma montadora de equipamentos de Telecom e de Kits para geração de energia solar, além de prover soluções corporativas como câmeras de alta performance e cyber segurança, no segmento que chamam de Enterprise.

A empresa compra as partes dos produtos no exterior e monta nas duas fábricas no Brasil, onde tem incentivos fiscais.

No caso de itens de telecom ela os vende ou aluga (chamado de TaaS) e os principais clientes são os Provedores Regionais de Internet (ISPs).

No caso dos Kits Fotovoltaicos para geração de energia solar, ela a WDC faz tudo que compõe o kit e vende principalmente por meio dos integradores de sistema que são milhares pelo Brasil.

Dito isso, a WDC (LVTC3) tem como principais avenidas de crescimento:

1. A demanda crescente por energia solar;

2. Vendas de produtos para fibra no segmento de telecom;

3. Aluguéis de equipamentos em telecom (TaaS);

4. Novos projetos, como para a energia que alimentará as torres 5G

Demanda por kit para energia solar deve continuar crescendo fortemente

Começando pela parte boa, a receita da companhia com o segmento solar passou de zero em 2020 para mais de 20% das vendas em 2021.

Em 2022, a demanda por kits de energia solar praticamente dobrou no Brasil, pelo marco do setor isentando de algumas tarifas quem instalasse até o final deste ano.

Este incentivo adicional de redução de tarifa estar no fim, mas já há um projeto querendo mais um ano de prazo para o benefício, como você pode ver abaixo:

Fonte: Valor Investe

Mesmo com o fim do benefício de gratuidade de tarifa Tusd, o segmento pode seguir crescendo cerca de 30% nos próximos por ser uma energia limpa e cujo tempo para obter o retorno do investimento de instalar pelo consumidor é baixo, devido aos altos preços da conta de luz.

A WDC está buscando novos meios de impulsionar sua vendas de kits fotovoltaicos, como comercializar o kit solar através do provedor de internet, dado que a empresa tem excelente relacionamento com os provedores para os quais vende os itens de Telecom.

Na visão da empresa, o provedor de telecom tende a se tornar um Solution Internet Provider (ISP), oferecendo uma gama de soluções para seus clientes, para compensar a concorrência nos planos de dados de internet, que é acirrada e se transformou numa commodity hoje em dia.

Projetos “turn-key”no solar

A WDC está crescendo em serviços “turn-key”, em que apenas um fornecedor é contratado para realizar o trabalho do início ao fim: constroem a rede e entregam o ecossistema pronto para o cliente operar.

Conforme o destaque abaixo deste último trimestre:

Claro que projetos grandes em geral tem menor margem: a taxa padrão em contratos de TaaS que a WDC busca atualmente é uma taxa interna de retorno (TIR) anual em moeda forte de 25% ao ano. Já quando cotam projetos grandes de cerca de R$ 100 milhões de vendas, aceitam uma TIR menor, em torno de 18% a 20% ao ano.

Telecom: 2022 foi um ano ruim, mas aluguel de equipamentos garante receita consistente

No segmento de telecom, a WDC fabrica, vende, aluga e fornece centrais, rede de cabos, data center, modem e outros itens para levar a fibra a casa do cliente, o chamado FTTH (“fiber to the home”).

Este ano foi um ano ruim em vendas destes itens para a WDC, devido à forte desaceleração das novos adições de fibra, após um boom de nova ligações com a pandemia e o home office.

Na tabela abaixo você pode ver a redução de novas adições de banda larga, que caiu de mais de 1,6 milhões no 2T2 para apenas 357 mil no 2T22.

Fonte: Telco

Aluguel de Telecom (TaaS): maior recorrência de receita

Neste contexto de queda nas novas adições de banda larga, fica ainda mais claro a vantagem para a WDC de alugar os equipamentos, em vez de vender, para garantir uma receita recorrente.

A WDC chama o aluguel de TaaS (Tecnology as a Service) e é cerca de 1/3 do resultado da empresa.

Uma das mudanças que a companhia fez no último ano foi alongar o contrato do TaaS (aluguel de equipamentos, em vez de venda) para 48 meses nos novos contratos, gerando um alto backlog (estoque) de receita para o futuro.

Como você pode ver abaixo, o tal backlog encerrou em R$757,9 milhões no 3T22, que são receitas de aluguel de equipamentos que serão recebidas ao longo dos próximos anos, até 2027.

Fonte: WDC

O backlog de receita maior no futuro é bom, mas tem alguns problemas, como o menor retorno destas receitas que foram jogadas para o futuro em um cenário de Selic alta – e como nossa Selic passou de 2% pra 14%, isso machuca muito a empresa.

O problema, é que esse alongamento de prazo, diluiu a receita (que agora é reconhecida em menor parte a cada mês, com o contrato maior) e com isso prejudicou a margem.

O gráfico abaixo mostra a queda nas margens de Telecom, que é responsável por mais da metade do Ebitda da empresa, com o aumento no prazo médio dos contratos, de cerca de 2 anos para até 5 anos pressionando as margens.

Fonte: WDC

O ponto positivo nessa história é que a maior parte dos recebíveis (R$250) milhões do total de R$758 do backlog será recebido em 2023, o que deve melhorar esse cenário de receitas e talvez de margens ano que vem no segmento de Telecom da WDC!

Novos contratos maiores: Mais receita, menores margens

Um fato que deve impulsionar o TaaS é que os provedores precisam instalar muita infraestrutura nos próximos anos e têm dificuldade em financiar tudo – seja por meio de dívida com os bancos ou do mercado de capitais - devido à Selic alta, e nesse caso o modelo de TaaS da WDC resolve boa parte do problema das Teles, que em vez de ter que gastar com alto investimento, vai pagando aos poucos pelos equipamentos alugados.

O problema é que isso exige capital por parte da WDC, que está fazendo o “investimento” no lugar da Tele.

Claro que por este investimento para alugar o equipamento a WDC cobra um retorno, almejado em cerca de 25% ao ano.

O problema é que com a Selic em 2% este retorno do recebimento futuro era um, e com a Selic a 14% o retorno fica muito menor, quando trazemos estes fluxos futuros a valor presente com uma taxa maior.

Além disso, a WDC tem fechado contratos maiores de TaaS (aluguel de equipamentos) com grandes provedores, como este destacado por ela no ultimo resultado:

Fonte: WDC

Novos produtos de Telecom em tendencia: Edge Data centers

Com a disputa acirrada entre os provedores de telecom e tendência de queda nos preços de planos de internet, que viraram uma commodity a qualidade será diferencial.

Os Edge Data Centers são instalações menores posicionadas na “borda da rede”, ou seja, perto dos grandes centros urbanos, diminuem a latência da rede e melhoram sua qualidade.

A WDC está vendendo, para os provedores, novos datacenters e DWDM, tecnologia criada para otimizar o uso da rede de fibra através de equipamentos, uma infraestrutura de transporte de dados de longa distância, intercidades, com a qual um provedor consegue economizar a instalação de um datacenter em outra cidade.

Novos Projetos: Energia para o 5G!

A WDC fez uma parceria com a Huawei para fornecer as baterias de lítio e a infraestrutura de data center pro mercado de telecom.

O 5G vai exigir embaixo de cada torre um mini data center e um sistema de energia com bateria de lítio, e isso é uma oportunidade enorme dentro deste mercado.

Conclusão: Manter LVTC3

Pelos motivos citados ao longo desse texto e resumidos abaixo, principalmente pela alta da Selic e queda das margens da empresa nos últimos resultados, eu não vou adicionar a empresa na carteira recomentada.

No entanto, se você já possui a ação, eu sugiro esperar o cenário macro acalmar (atualmente as taxas de juros futuras subiram muito por conta do receio com a PEC da Transição de governo) para eventualmente vender a empresa num momento mais propicio para as small caps no mercado, no futuro.

Entendo que a empresa tem um futuro promissor com a demanda alta por itens para geração de energia solar e crescimento das operações em telecom com recorrência dos aluguéis de equipamentos.

Outro destaque positivo é capacidade histórica de condução do negócio por seu controlador, desta forma, minha recomendação é de manter as ações, esperando por um momento melhor de mercado para se desfazer das mesmas.

O crescimento da empresa tem sido alto historicamente, fruto da boa gestão do seu dono, como você pode ver no gráfico abaixo.

Fonte: WDC

O que joga contra o case:

A alta da Selic prejudicou muito a empresa, principalmente por dois pontos:

1) O negócio de aluguel de equipamentos é excelente em termos de garantir uma receita consistente ao longo do tempo, com recorrência, no lugar da venda de um item. Estes itens alugados, no entanto, exigem capital empregado pela WDC, que pega dívida para isso. Com a Selic subindo como subiu, tal dívida pesou no resultado e comeu boa parte do lucro da empresa este ano.

O gráfico abaixo mostra a alavancagem da empresa, de 1,6 vezes dívida líquida/Ebitda abaixo dos 2,5 vezes máximo acordado com credores)

Fonte: WDC

Mesmo com a dívida líquida confortável em termos de estar abaixo do limite máximo, a alta da Selic levou a uma despesa financeira de 75 milhões nos últimos 12 meses, o que fez o lucro da empresa cair de forma significativa nos últimos trimestres

Fonte: WDC

2) A WDC é uma empresa de crescimento uma small cap, e com isso acaba sendo mais prejudicada na bolsa pela alta da Selic, com os investidores buscando negócios mais resilientes e maiores.

3) Outro ponto de atenção é a queda de margens da empresa, nos últimos trimestres, que se deve a inflação alta de insumos, ao maior prazo de contratos de aluguel TaaS da Telecom, como detalhei anteriormente e ao crescimento da participação do segmento solar nos resultados, que possui margens menores.

O que joga a favor do case:

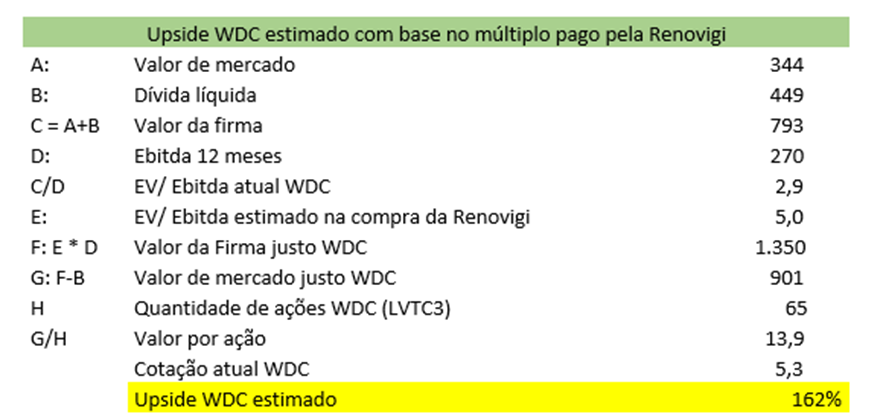

A WDC tem valor de mercado de R$344 milhões mais dívida liquida de R$449 milhões no 3T22, gerando um valor da firma de R$793 milhões para um Ebitda de R$270 milhões nos últimos doze meses, ou seja, um EV/ Ebitda de 3 vezes. Quando desconsideramos a alta depreciação, o EV/Ebit é de 8 vezes.

Estes múltiplos são baixos, por exemplo, se compararmos com a última aquisição da Intelbras, também listada em bolsa:

A Intelbras (INTB3) adquiriu a fabricante de geradores fotovoltaicos Renovigi Energia Solar e pagou um EV/Ebitda de 7 vezes (comprou por R$ 334 milhões a companhia, que fez Ebitda de R$ 49,8 milhões em 2021), muito acima das 3 vezes EV/Ebitda que negocia a WDC.

Mesmo com a redução de preço de R$80 milhões devido ao desempenho aquém do esperado pela Renovigi, conforme esta matéria que saiu ontem, ainda assim a Intelbras estaria pagando atualmente um EV/Ebitda estimado por mim de 5 vezes, maior que as 3 vezes da WDC, que é mais rentável e diversificada que a Renovigi, e por isso mereceria um premio na minha opinião.

Fonte: Brazil Journal

Estimando um preço alvo com base neste múltiplo

Fazendo uma conta simples baseada no novo múltiplo pago pela Renovigi, aplicado à WDC, então chegaríamos a um preço justo potencial de R$14 por ação, conforme memória de cálculo abaixo:

Fonte: www.investe10.com.br

Este preço alvo é o que custava a ação da WDC em abril de 2022, como você pode ver no gráfico abaixo, e bem menos do que a empresa veio a mercado no seu IPO em julho de 2021,

Fonte: Google

Cris, por que com um preço alvo alto você não vai colocar na nossa carteira sugerida? Basicamente pelo risco da tese e pelos motivos que eu descrevo em “fatores que jogam contra”.

Mas se você é um investidor que tem maior apetite e perfil para o risco, e longo prazo para realizar os investimentos, a conclusão pode ser outra.

Eu por enquanto vou ficar monitorando a ação buscando um cenário mais claro em termos de riscos, Selic, margens e geração de caixa...

Falando em aquisições...

Com a atual queda das ações da WDC, não descarto que eventualmente a companhia seja adquirida por uma concorrente, e entendo que talvez seus negócios fizessem sentido e tivessem sinergia para empresas como por exemplo a listada em bolsa Intelbras, que negocia com múltiplos superiores ao da WDC.

Por sinal, a própria Intelbras negocia a múltiplos muito mais elevados, com um P/L de cerca de 25 vezes estimado em 2022 e 16 vezes para 2023, maiores que os múltiplos históricos e esperados para a WDC, conforme o gráfico abaixo:

Fonte: Oceans14

Bônus Track: Opcionalidades fora do modelo

Entre os projetos que podem gerar surpresas nos próximos anos, mas não estão no modelo, citamos:

1. Projetos para a infraestrutura de energia para torres de 5G em parceria com a Huawei. Mas ainda não temos boa visibilidade de quando começarão os investimentos fortes em 5G pelas operadoras de telecom, ainda mais nesse cenário alto da Selic, mas uma hora eles ocorrerão!

2. Inteligência artificial: carro autônomo e outras inovações precisam de muitas torres para capturar e armazenar informações, o que pode levar a um boom de necessidade de “datacenter storage” (infraestrutura para armazenar informações digitais no futuro.

3. crescimento da energia solar, instalação do 5G no Brasil e suprimento de energia para as inúmeras torres a serem instaladas nos próximos anos.

4. TaaS em energia solar: A WDC está fechando contratos grandes de aluguel de equipamentos no segmento solar com produtos moldados para equalizar a parcela que o cliente pagará pelo TaaS à WDC com a que paga atualmente na sua conta de luz.

Há muitas oportunidades destas no segmento agro, com fazendas que hoje usam gerador a óleo diesel com alto custo de combustível e logística, nos quais um projeto de energia solar e bateria faz muito sentido.

A imagem abaixo traz mais sobre estas novas oportunidades apresentadas pela WDC em seu último resultado

Fonte: WDC

GOSTOU DESTE RELATÓRIO ? COMPARTILHE COM OS AMIGOS E ASSINE PARA RECEBER MINHAS CARTEIRAS RECOMENDADAS E CONTEÚDOS EXCLUSIVOS DE INVESTIMENTO, CLICANDO AQUI !

Grande Abraço,

Cristiane Fensterseifer, CNPI, CGA - 01/12/2022

Disclaimer

Exoneração de responsabilidade e informações importantes:

Os conteúdos podem mencionar possibilidades de lucro financeiro decorrente de investimento, eximindo-se a analista de qualquer responsabilidade sobre eventuais prejuízos do cliente em decorrência da tomada de decisão deste. Recomendações de investimento mesmo quando são fundamentadas pela avaliação criteriosa de um analista certificado, podem não estar corretas e não antecipar o comportamento dos mercados com exatidão. Padrões, histórico e análise de retornos passados não garantem rentabilidade futura. Todo investimento financeiro, em maior ou menor grau, embute riscos que podem ser mitigados, mas não eliminados. Nunca devem ser alocados em renda variável recursos destinados a despesas imediatas ou de emergência, bem como valores que comprometam o patrimônio do cliente. A analista não realiza intermediações financeiras e não obtém nenhum tipo de receita advinda de comissões, corretagens ou emolumentos sobre montantes aplicados, cabe ao investidor a exclusiva responsabilidade pela execução de operações junto à respectiva instituição financeira na qual possua conta aberta. Os analistas têm, ou podem vir a ter, posições nos investimentos recomendados. O disclaimer não se sobrepõe à legislação e regulamentação vigentes.

ATENÇÃO: Retornos passados não são garantia de retorno futuro. Investimentos envolvem riscos e podem causar perdas ao investidor. Cada investidor deve desenvolver suas próprias análises e estratégias, considerando seu nível de risco e perfil de investidor.

Ao assinar, adquirir ou utilizar quaisquer de nossos produtos ou serviços, você concorda e sujeita-se ao Termo de Uso sem o qual não poderá contratar o serviço:

TERMO DE USO: VOCÊ CONCORDA QUE INVESTIMENTOS ENVOLVEM RISCOS E QUE O MATERIAL DISPONIBILIZADO AQUI NÃO OFERECE GARANTIA DE RETORNO, EXPRESSA OU IMPLÍCITA, CABENDO AO CLIENTE POS SUA OPÇÃO, CONTA E RISCO COLOCAR EM PRÁTICA INVESTIMENTOS BASEADOS EM TAIS INFORMAÇÕES.

Cada investidor deve desenvolver suas próprias análises e estratégias.

Declaração do(s) analista(s) de valores mobiliários(de investimento), nos termos da CVM nº 20/2021

O analista de investimento, ou de valores mobiliários, envolvido na elaboração deste relatório declara que as recomendações contidas neste refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma.

1. O(s) analista(s) de investimentos, envolvidos na elaboração deste relatório, não tem vínculo com pessoa natural que trabalha para o emissor objeto do relatório de análise.

2.O(s) analista(s) de investimentos, seus cônjuges ou companheiros, podem deter, direta ou indiretamente, em nome próprio ou de terceiros, ações e/ou outros valores mobiliários de emissão das companhias objeto de sua análise.

3.Os analistas de investimento, seus cônjuges ou companheiros, podem estar direta ou indiretamente envolvidos na aquisição, alienação ou intermediação dos valores mobiliários objeto deste relatório.

4.Os analistas de investimento, seus cônjuges ou companheiros, podem ter direta ou indiretamente, interesse financeiro em relação à companhia emissora dos valores mobiliários analisados neste relatório.

5.Os analistas de investimento, seus cônjuges ou companheiros, negociam com cotas de fundos de investimento que concentram seus investimentos na companhia analisada ou em seu setor da economia, ou em cuja administração ou gestão podem influenciar, direta ou indiretamente.

As opiniões são individuais do analista a partir da sua percepção e analise, bem como projeções e entendimento e sempre são sujeitos a mudanças acompanhando os fatos.

O conteúdo não constitui oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

O analista responsável pela elaboração do conteúdo declara, nos termos do artigo 21 da Instrução CVM nº 20/2021, que suas recomendações refletem única e exclusivamente as suas opiniões pessoais e são elaboradas de forma independente.

Declaração do(s) analista(s) de valores mobiliários (de investimento) envolvidos na elaboração deste relatório, nos termos da CVM nº 20/2021:

1. O(s) analista(s) de investimento, ou de valores mobiliários, envolvido(s) na elaboração deste relatório (“Analistas de investimento”), declara(m) que as recomendações contidas neste refletem exclusivamente as suas opiniões pessoais sobre as companhias e seus valores mobiliários e foram elaboradas de forma independente e autônoma,

. 2. O(s) Analista(s) de investimento podem see titulares de valores mobiliários objeto do presente relatório.

Os relatórios específicos são de uso exclusivo dos adquirentes e não podem ser reproduzidos ou distribuídos.

A reprodução indevida de relatórios ou trechos está sujeita a multa e demais punições cabíveis, de acordo com artigos 102 e seguintes da Lei 9.610/98.

Cada investidor deve desenvolver suas próprias análises e estratégias.

Comentários