Valid (VLID3) entrega trimestre pressionado, mas transformação digital começa a mudar o jogo da companhia

- Cristiane Fensterseifer

- 7 de mai.

- 3 min de leitura

A Valid (VLID3) divulgou um primeiro trimestre de 2026 que, à primeira vista, pode parecer fraco por conta da queda de receita.

Mas olhando além da superfície, o resultado mostra uma companhia que continua avançando em uma transformação estrutural importante — e que talvez ainda esteja sendo pouco precificada pelo mercado.

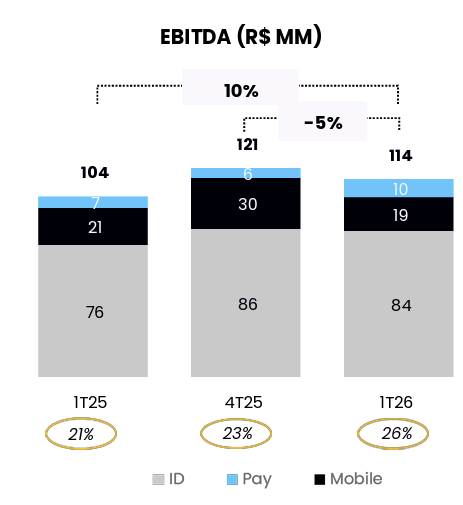

A receita líquida caiu 10,7% no 1T26, totalizando R$ 447 milhões.

O principal impacto veio das divisões de meios de pagamento e mobile, pressionadas por competição de preços, ambiente mais difícil na Argentina e efeito cambial.

Ainda assim, a companhia conseguiu aumentar o EBITDA em 10%, para R$ 114 milhões, levando a margem EBITDA para 26%.

O dado chama atenção porque mostra que, mesmo em um trimestre considerado pela própria administração como “o mais pressionado desde a pandemia”, a Valid conseguiu preservar rentabilidade, gerar caixa e manter o balanço extremamente sólido.

Valid encerra trimestre com caixa líquido e forte geração de caixa

Um dos principais destaques do resultado foi a posição financeira da companhia.

A Valid terminou o trimestre com caixa líquido de R$ 37 milhões e alavancagem negativa de -0,1x EBITDA.

Além disso, a conversão de EBITDA em caixa operacional ficou em 72% nos últimos 12 meses, um número bastante forte para uma empresa em processo de transformação.

A companhia também aproveitou o momento para reduzir custo financeiro, liquidando antecipadamente dívidas mais caras e reduzindo o custo médio da dívida para CDI +0,48% ao ano.

Mesmo diante de um trimestre mais fraco em receita, a empresa:

seguiu recomprando ações;

manteve distribuição de dividendos e JCP;

e continuou investindo nas iniciativas digitais sem necessidade de captação.

- aprovou R$ 0,18 por ação em dividendos, para pagamento em 29/5/26 um dividend yield de 1%.

Nova carteira de identidade (CIN) continua acelerando

Talvez o ponto mais importante da tese esteja na evolução da vertical de identidade digital.

A receita relacionada à nova Carteira de Identidade Nacional (CIN) atingiu R$ 88 milhões no trimestre, crescimento de 44% em relação ao mesmo período do ano passado.

Segundo a companhia, mais de 50 milhões de CINs já foram emitidas no Brasil, e aproximadamente 75% delas passaram pela infraestrutura da Valid.

O avanço da CIN ajuda a companhia a reduzir dependência histórica da CNH e fortalece uma linha de receita mais previsível e recorrente.

Além disso, a receita digital já representa 25% do faturamento total da empresa.

Mercado ainda precifica a Valid como empresa “legacy”?

Mesmo após forte valorização nos últimos anos, os múltiplos continuam baixos quando comparados ao perfil financeiro atual da companhia.

Anualizando os números do 1T26:

EBITDA estimado: R$ 457 milhões

Lucro líquido estimado: R$ 224 milhões

Considerando valor de mercado próximo de R$ 1,6 bilhão e posição de caixa líquido:

EV/EBITDA aproximado: 3x

P/L aproximado: 7x

O mercado ainda parece enxergar a Valid como uma companhia tradicional ligada à impressão de documentos e cartões físicos.

Mas, aos poucos, a empresa tenta migrar para um modelo baseado em identidade digital, validação biométrica, onboarding e infraestrutura digital de segurança.

A grande questão passa a ser velocidade de execução dessa transformação e quanto tempo o mercado levará para reprecificar esse novo perfil da companhia.

Cristiane Fensterseifer, CNPI, CGA, consultora

Inscreva-se na news gratuita:

Whatsapp gratuito: https://chat.whatsapp.com/Bok8xFI3bVG6BNfsVxwjN1?mode=gi_t

Comentários