São tantas emoções - não é Roberto Carlos, é 3R (RRRP3) -meu preço alvo com Potiguar, a emoção final

- Cristiane Fensterseifer

- 27 de abr. de 2023

- 6 min de leitura

O início de ano já causou emoção até demais ao acionista de 3R. Olha só o que já tivemos - e me avise se eu esqueci de algo:

1. Pedido do MME para suspender vendas de ativos da Petrobras - questão aparentemente superada para a compra de Potiguar pela 3R, já que ela já foi assinada e já era esperada que fosse concluída, com a transferência do ativo para a 3R no 1T23 (atrasou, e o acionista de 3R continua orando pela sua conclusão).

2. Imposto sobre exportação de petróleo temporário (sabemos que no Brasil qualquer imposto temporário corre altíssimo risco de ser eterno) para compensar o aumento do ICMS do combustível – Ainda vamos ter que pagar para ver, já que a taxa de 9% sobre a exportação de petróleo criada pelo governo federal com a MP 1.163 em 28 de fevereiro, com vigência de 4 meses, vai até 28/06/23.

Se o imposto durar pelos 4 meses apenas, o efeito sobre a 3R é praticamente zero, já que Potiguar ainda não está sob sua administração e a parte que poderiam exportar no momento, de Papa Terra, hoje estão vendendo em contratos pré definidos.

Se este imposto se perpetuar, aí sim tem um efeito em todas as cadeias: quem já exporta tem impacto maior, mas quem vende no brasil tambem tem o efeito de rebalanceamento, já que algumas empresas que exportam podem tentar direcionar o petróleo para as refinarias brasileiras.

A expectativa da 3R é que seja difícil aprovar esta MP no congresso e ela deve durar apenas 4 meses.

3. Follow On (emissão de novas ações) em um péssimo momento de mercado, com cotação baixa – minha sugestão no final do relatório.

A EMOÇÃO máxima: a conclusão dA COMPRA DE POTIGUAR ESTÁ MUITO PRÓXIMA!

A Última condição precedente era o Ibama para o qual responderam um ofício dia 14/4 e desde entao Não resta mias nenhuma obrigação perante o Ibama.

A empresa acha que estão muito próximos e nas próximas emanas entre 1 e 2 semanas devem conseguir concluir o processo de Potiguar, que mais que DOBRA as reservas de petróleo da 3R sendo 305 milhões de boa do total de 516 milhões, veja no gráfico abaixo.

Os resultados do 1T23 foram bons!

A expressiva alta de 12% da RRRP3 após os resultados já mostra que o mercado gostou do que viu.

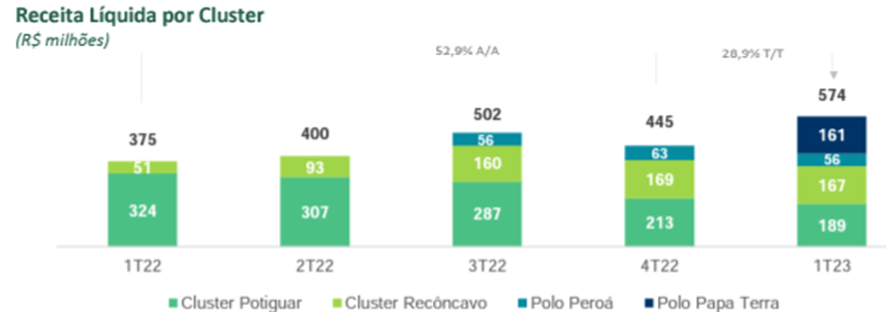

A parte positiva do resultado foi a Receita líquida recorde de R$ 574 milhões, 29% maior que no 4T22 e a negociação de novos contratos de venda óleo na Bahia com melhores condições.

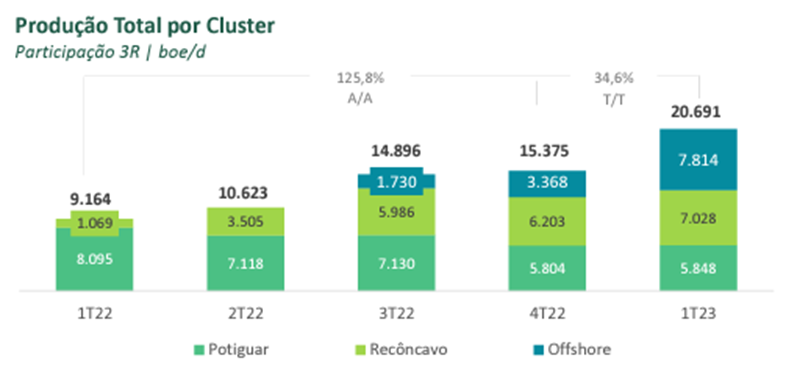

O aumento da receita é principalmente pelo aumento da produção em 34,6% em relação ao trimestre anterior.

O aumento da produção se deu pela adição de Papa Terra e incremento expressivo da produção offshore (em mar) como mostra a barra em azul no gráfico.

Este foi o primeiro trimestre com a produção integral do Polo Papa Terra sob operação da 3R.

No 1T23 a 3R produziu 35% de gás e 65% de óleo, mas a proporção de óleo deve aumentar (adicionando mais valor), pela incorporação do Polo Potiguar, a ser concluída.

A adição de Papa Terra ao portfólio e com isso uma produção maior compensou o preço do petróleo Brent médio mais baixo em 8,6% frente ao trimestre anterior.

No 1T23, a 3R vendeu:

· 1.327 mil barris de óleo (bbl.) a um preço médio de US$ 63,7/bbl., um preço 18% menor que no 4T22

· 2.770 milhões de BTU de gás natural a um preço médio de US$ 8,2/Mmbtu, valor 1,1% maior que no 4T22

Custos pressionados devem melhorar

A 3R registrou custo de extração médio ponderado (lifting cost), de US$ 23,1/boe no 1T23, sendo 19% maior que no 4T22.

Este custo foi puxado pelo Polo Papa Terra que reportou US$ 32,3/boe de lifting cost médio no 3T23 com interrupção temporária na produção entre o final de fevereiro e meados de março de 2023.

Com a produção estabilizada, o lifting cost de Papa Terra deve alcançar valores abaixo de US$ 25 e assim melhorar o custo da 3R como um todo.

É normal e esperado um aumento do lifting cost no período de incorporação de novos ativos, o qual vai caindo com os investimentos de melhoria e aumento de escala.

Rentabilidade melhorou frente ao tri anterior

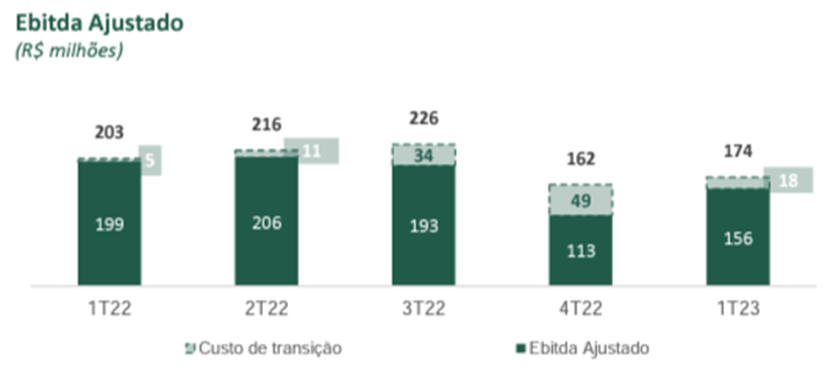

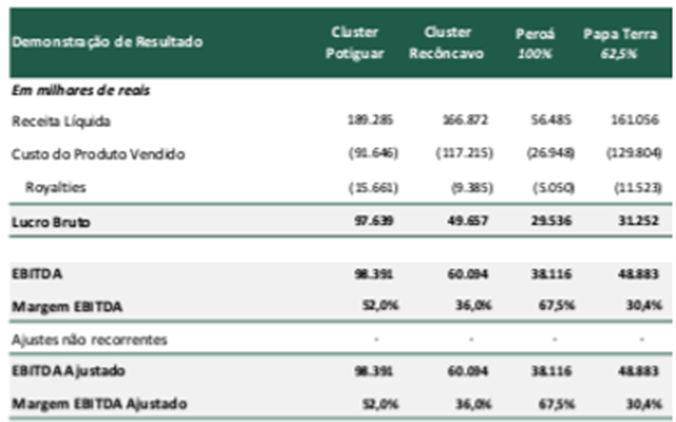

O EBITDA Ajustado de R$ 156 milhões no 1T23 foi 38% maior que no 4T22 , ainda que levemente menor que no 1T22 (R$203 milhões).

A margem EBITDA Ajustada de 27,1% no 1T 23 foi maior que os 25,3% do 4T22 mesmo com as despesas de transição e a parada temporária de produção no Polo Papa Terra.

O lucro líquido de R$ 16 milhões no 1T23 reverteu o prejuízo de R$39 milhões no 4T22.

Uma excelente notícia é que a empresa passou a divulgar as informações por cluster, e assim fica fácil da gente ver as margens de cada um de seus ativos, como abaixo:

Mais fôlego de caixa com a emissão de ações

A empresa tem hoje R$71 milhões de dívida liquida mais valores a pagar de R$7 bilhões de reais, que são principalmente referentes a compra de Potiguar, a serem pagos no fechamento da operação, que é esperado até o final de maio.

A 3R tem US$ 1 bilhão em dívidas aguardando closing do Polo Potiguar para desembolso.

Considerando que o follow on já em andamento seja bem sucedido teremos entrada de caixa de cerca de R$899 milhões e uma redução de dívida liquida + contingências para R$6 bilhoes.

Considerando o Ebitda estimado para a 3R com Potiguar, teríamos um Dívida líquida/Ebitda de 3 vezes em 2023 e caindo para 1,8 vezes em 2024.

PROJEÇÕES E VALUATION ATUALIZADOS - afinal eu acho que é para comprar ou vender 3r (rrrp3)

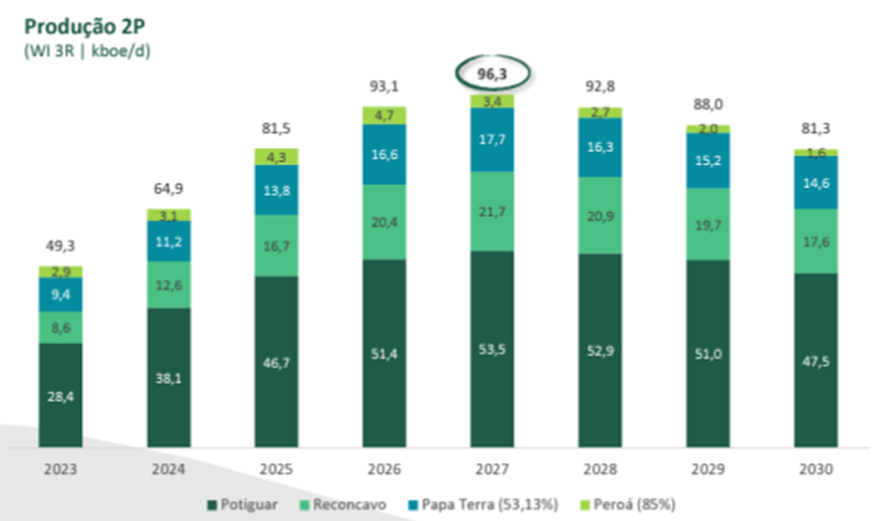

Considerando a curva esperada de produção que a 3R passou abaixo:

Eu realizo projeções de Receita e Ebitda, também considerando o preço do petróleo, que é de US$65 para o longo prazo no meu cenário base

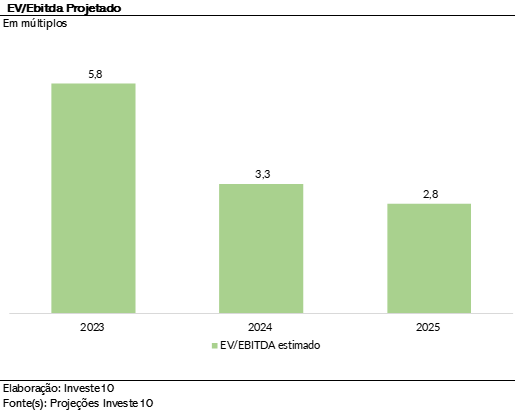

Considerando o pico da produção, conforme o gráfico abaixo, temos um EV/Ebitda de 3 vezes estimado para 2024, o que é um patamar barato na minha opinião, para uma empresa de crescimento.

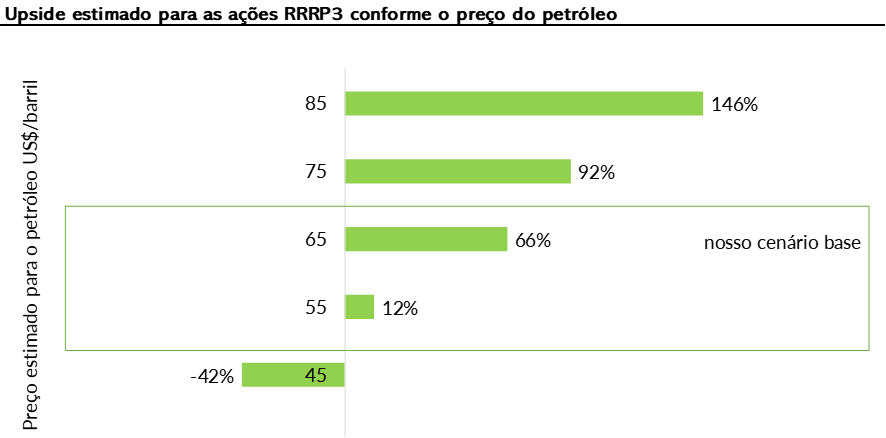

Preço alvo atualizado

O preço alvo continua em R$65 por ação, e abaixo eu mostro a sensibilidade conforme a variação do preço do petróleo

mantenho minha recomendação de compra para 3r, até o limite indicado na carteira!

Recomendação em relação a SUBSCRIÇÃO de 3R

Minha sugestão é que o investidor realize a subscrição As novas ações serão emitidas no valor de R$ 24,45 (vinte e quatro reais e quarenta e cinco centavos) por ação, fixado com base nos parâmetros indicados no item 5.8 abaixo.

Apesar do timing do Aumento de Capital ser questionável, pois emitirá novas ações a um preço baixo, podemos alegar também que ele gera valor para os acionistas dado seu objetivo de:

1. aumentar a posição de caixa

2. otimizar a estrutura de capital e reduzir alavancagem (endividamento)

3. fazer frente às despesas e aos investimentos em bens de capital (CAPEX) da Companhia

Como subscrever as ações da 3R (RRRP3)

Você tem direito a subscrever ações da 3R (RRRP3) na proporção de 0,18125089468 por ação RRRP3 detida na data de 19/04/2023 (data de corte, se você comprou depois dessa data não tem direito).

A subscrição pode ser solicitada até o dia 22 de maio de 2023

Para solicitar a subscrição você deve procurar OFERTAS PÚBLICAS ou ATIVOS EM SUBSCRIÇÃO, dentro da área logada da corretora ou banco que você tem a posição e solicitar a subscrição.

Caso não encontre dentro da área logada de sua corretora, entre em contato com quem te atende na corretora e peça para que te ajude a subscrever as ações de 3R que tem direito.

Minha sugestão é que PARTICIPE da subscrição, pois:

1) o valor por ação subscrita é de R$ R$ 24,45 por ação, ou seja 19% MENOR do que a cotação de hoje da RRRP3, que é de R$30,22 por ação.

2) subscrevendo você não será diluído em sua posição da empresa, pois estará comprando as novas ações emitidas na proporção das que já detém.

O percentual de diluição potencial resultante da emissão, para os acionistas que não subscreverem nenhuma ação no âmbito do Aumento de Capital, será de, no máximo, 15 % e, no mínimo, 11%, a depender do número de novas ações a serem efetivamente emitidas no Aumento de Capital.

ATENÇÃO, IMPORTANTE:

Você deverá ter na corretora os recursos para pagar por estas novas ações na data de liquidação que é em 22/05/2023.

Abaixo eu coloco um filme de como é feita esta solicitação no app da XP, mas em geral todas as corretoras já permitem fazer automaticamente pela área logada ou app, caso não consiga , entre em contato com quem te atende na corretora para te ajudar nisso!

27/04/2023

Abraços

Cristiane Fensterseifer – CNPI, CGA e consultora CVM

Instagram : @crisinveste

Twitter : @crisinveste

Whatsapp : 51 992017563

Comentários