São Martinho #SMTO3 : TRI FEIO MAIS INTELIGENTE 🧠 - ATUALIZAÇÃO DO VALUATION E PREÇO ALVO

- Cristiane Fensterseifer

- 10 de fev.

- 5 min de leitura

Atualizado: 11 de fev.

A São Martinho (SMTO3), uma das maiores produtoras de açúcar e etanol do Brasil, divulgou hoje seus resultados para o terceiro trimestre da safra 2025/2026 (3T26), referente ao período de outubro a dezembro de 2025.

Os números revelam um desempenho misto, com queda na receita e no EBITDA devido à postergação estratégica de vendas de etanol para o 4T26, visando preços melhores.

O lucro líquido foi impulsionado por itens não recorrentes, menor depreciação e ganhos com derivativos.

Considerando o contexto desafiador do setor sucroenergético, marcado por preços voláteis de commodities como açúcar e etanol os resultados foram bons

A Receita Líquida de R$ 1,59 bilhão, com queda de 13,6 reflete menores volumes de vendas de etanol (-38,8%), postergados para o próximo trimestre, e preços mais baixos de açúcar, apesar de maior produção.

O açúcar atravessa um movimento intenso de desvalorização, com as operações de hedge conseguindo reduzir, de forma parcial, o impacto dessa queda.

Os preços do etanol só começaram a reagir há pouco tempo e ainda operam próximos do custo de produção da cana.

Veja a variação dos preços custos e da margem de cada um neste ultimo resultado:

O EBITDA Ajustado foi de R$ 787,1 milhões, com recuo de 25,6% e a margem EBITDA caiu para 49,4% (vs. 57,4% no 3T25), foi impactada pela safra mais fraca (menor produtividade e ATR - Açúcar Total Recuperável).

Ps.

O BTG considerou a margem EBITDA "excepcional" (50%), superando projeções apesar de volumes reduzidos.

Já o EBIT surpreendeu positivamente, beneficiado por depreciação e amortização (D&A) menores que o esperado.

O Lucro Líquido de R$ 424,1 milhões teve, alta expressiva de 168% graças ao reconhecimento de créditos de subvenção e da marcação a mercado dos contratos derivativos de dívidas de longo prazo (SWAP), devido a oscilações do CDI. Bem, não vamos negar que este foi um excelente uso para o hedge!

Com ajustes o lucro normalizado cresceu 19% frente ao ano anterior.

Sem esses itens, o resultado operacional foi fraco.

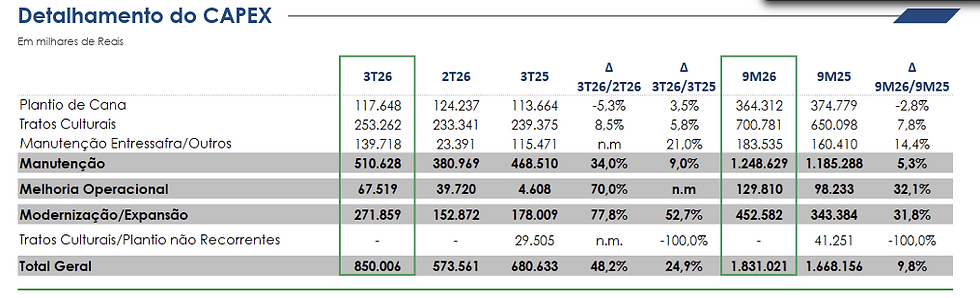

O Fluxo de Caixa Livre (FCF) ficou negativo em R$ 386 milhões, devido a investimentos em expansão e estoques elevados.

Mas é importante notar que a empresa investiu R$339 mi em capex de melhoria e expansão, sem o qual a geração de caixa seria praticamente nula, mas não negativa, mesmo num cenário complicado do ciclo de preços de açúcar e etanol.

Os investimentos de R$ 740 milhões realizados em 2022 já resultam em aproximadamente R$ 300 milhões de Ebitda anualizado e mais de R$ 250 milhões de Ebit em um período inferior a três anos. A avaliação segue especialmente positiva quanto ao potencial de retorno da próxima etapa da usina de milho.

Alavancagem (Dívida Líquida/EBITDA Ajustado): se considerarmos o impacto sazonal e ajustarmos a dívida cai para 1,8x Ebitda, um patamar razoável para quem está expandindo operações.

O endividamento cresceu para suportar expansões, como a planta de etanol de milho, algo esperado e que trata benefícios futuros

Os estoques representam cerca de 30% da produção anual, posicionando a companhia para capturar preços melhores no 4T26.

O 3T26 foi marcado por um cenário desafiador para commodities, com preços de açúcar mais baixos e safra menos produtiva. No entanto, a São Martinho demonstrou resiliência e deve colher os frutos no próximo tri.

O que foi ruim no resultado:

Queda na produtividade da cana e ATR, impactando volumes.

Vendas de etanol postergadas, reduzindo receita no trimestre.

Custos operacionais pressionados, embora custos caixa tenham caído.

O que foi bom :

Segmento de açúcar forte, com maior produção.

Operação de milho contribuiu positivamente, com subprodutos ajudando o resultado.

A planta de etanol de milho está próxima de entrar em operação plena, adicionando diversificação.

Redução de custos caixa, demonstrando eficiência operacional e disciplina.

A decisão de estocar etanol (volume vendido caiu 38,8%) é positiva, pois os preços do biocombustível mantêm momentum ascendente.

Gostei da postergação de vendas para capturar melhores preços

Para a safra 26/27, ~60% do milho está travado (positivo), mas apenas ~20% do açúcar (expondo a riscos de preço e indicando que pensam em preços pra cima)

Comparado a pares como Jalles Machado (JALL3, com prejuízo) e Raízen (RAIZ4, pressionada), a São Martinho se destacou pela gestão eficiente e integração vertical (do cultivo à comercialização), garantindo resiliência.