Resultados corporativos: Ultrapar melhora forte na Ipiranga, LJQQ3 vira aposta em queda de juros e Dexco segue dependente da construção

- Cristiane Fensterseifer

- 5 de mar.

- 2 min de leitura

O trimestre trouxe três histórias diferentes no mercado brasileiro: uma empresa melhorando estruturalmente (Ultrapar), uma tese extremamente sensível aos juros (Lojas Quero-Quero) e um setor ainda esperando a volta da construção civil (Dexco).

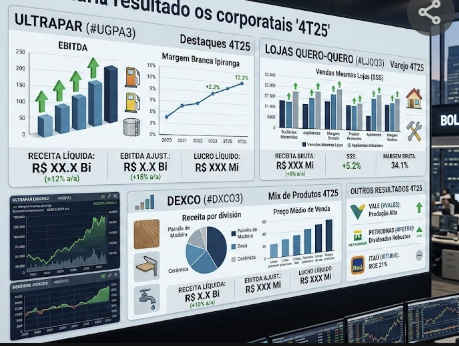

#UGPA3 Operacionalmente excelente com margem da Ipiranga subindo + caixa recorde

Volume: +7%

Margem EBITDA: R$165/m³ vs R$140/m³ no 4T24

É um salto de 18% na margem unitária

Geração de caixa operacional (CFO) recorde de R$5,5 bi +46%, EBITDA recorrente +36% e melhora clara de rentabilidade na Ipiranga (margem R$165/m³ vs R$140).

Desconsidere o lucro fraco -71% pela base inflada por crédito fiscal em 2024 + impairment na Hidrovias.

O CEO deixou claro que houve avanço no combate a postos ilegais e devedores contumazes.

Combate aos postos ilegais está melhorando a estrutura do setor.

Isso é enorme para o setor de combustíveis.

Postos que:

não pagam ICMS

adulteram combustível

operam com sonegação sistemática

conseguem vender mais barato e pressionam as margens de toda a indústria.

Se UGPA3 sustentar R$6 bi de EBITDA anual com capex R$2,6 bi e alavancagem 1,7x, a empresa vira um gerador de FCF relevante.

CFO'25: R$ 5,5 bi

Capex: R$ 2,6 bi

FCF yield anualizado 10%

DY 6%

#LJQQ3 é para mim uma tese de deep value / juros.

Virou basicamente uma opção barata de queda de juros.

É um negócio sensível à Selic sofrendo mto com os 15%

Receita +4% no 4T25, EBITDA caiu 65% (margem 1,8%) e prejuízo de R$ 43 mi. Dívida líquida R$ 207 mi.

Mesmo assim, a empresa segue gerando caixa (FCO anualizado R$158 mi) e projeta abrir até 10 lojas até 2026.

A ação caiu 87% desde o IPO.

O mercado está precificando a empresa a algo como 34% de FCF yield anualizado

Dexco #DXCO3, aquela das marcas Duratex, Deca e Hydra, e controle da Itaúsa com 40,8% teve melhora operacional no 4T25:

EBITDA recorrente +12%aa e lucro recorrente de R$36 mi.

Lucro contábil prejuízo de R$48 mi com ajuste de valor do negócio de cerâmicas (impairment), com o mercado imobiliário fraco.

Uma alta nessa ação segue dependente da retomada da construção civil.

Mas o problema aqui nem é múltiplo retorno baixo: ROIC 5%

alavancagem alta 3x e FCF fraco

Uma queda na Selic e animada na construção civil, além de vendas de ativos para desalavancar pode animar o papel, mas por enquanto eu não me animei

E por fim...

Cristiane Fensterseifer, CNPI, CGA, consultora de investimentos

Comentários