NOVA RECOMENDAÇÃO: SMALL CAP DE TECNOLOGIA COM MÚLTIPLO DE COMMODITY - EXCLUSIVO PARA ASSINANTES

- Cristiane Fensterseifer

- 23 de ago. de 2023

- 7 min de leitura

Atualizado: 14 de dez. de 2023

A empresa da qual vou falar hoje está em constante transformação ao longo dos anos.

Além disso, muito provavelmente ela está dentro da sua carteira nesse instante.

Ela iniciou sua jornada quando ainda preenchíamos cheques (entreguei minha idade aqui) para pagar nossas compras e conseguiu navegar muito bem na evolução do sistema de pagamentos.

Isso mesmo, seja em algum cartão de crédito que você disponha, seja em uma CNH (carteira de habilitação) é muito provável que esta empresa esteja aí.

A empresa vem melhorando muito seus resultados e no 2T23 teve aumento de dois dígitos em Receita e EBITDA, ótima geração de caixa que a permitiu quitar dívidas.

Após sair de uma fase de alto endividamento frente ao Ebitda a empresa atingiu um lucro líquido de R$58 milhões no 2T23 e até aprovou pagamento de JCP de R$16 milhões (0,20 por ação).

Talvez a essa altura alguns já saibam de quem vou falar hoje.

Estou recomendando COMPRA para VLID3 com upside de 40%, e preço alvo de R$24 por ação e entra no lugar de AURA (AURA33) com percentual de até 1,5% do patrimônio liquido do cliente.

A Aura apresentou resultados abaixo do esperado no ultimo trimestre e reduziu as expectativas de ganho para o ano e esta é a principal motivação para sair do papel.

Valid (VLID3) do chip ao documento

A Valid trabalha hoje com três verticais que estão destacadas na imagem abaixo:

Vamos falar um pouco sobre cada segmento da empresa, já que podemos olhar cada um como quase que uma empresa separada, dada a dinâmica diferente de crescimento e margens.

Valid ID

A Valid ID é a principal geradora de Ebitda para a Valid, com pouco mais de 40% do Ebitda consolidado.

Aqui a empresa oferece soluções de identificação segura de pessoas, através de documentos físicos ou digitais, registros e assinaturas eletrônicas, rastreabilidade de produtos, certificação digital e plataforma de identificação biométrica e prevenção à fraude.

A empresa é líder brasileira na emissão de documentos, seja em papel, PVC ou digitais.

Aqui estão as emissões de CNHs, no qual a Valid emite para 12 estados e 80% dos condutores brasileiros.

Além disso aqui estão as emissões de RGs para 9 estados e 57% da população brasileira.

Mas também estão os negócios de assinaturas digitais, certificação digital, gestão de credenciais e soluções para cidades inteligentes

No 1S23 a empresa cresceu 23% as receitas desta unidade e no 2T23 aumentou em 16% frente ao ano anterior, mesmo com menos dias úteis este ano, com quantidade de documentos emitidos próximo do recorde histórico.

A Margem Ebitda de ID ficou praticamente estável em 32% no 2T23, uma excelente margem para o principal negócio, que também é bastante resiliente.

A Valid comprou 100% da Flex Doc este ano e a aquisição é super importante pois tal empresa atua próxima do segmento de pagamentos e atende a Caixa.

A aquisição acelera a união entre as divisões de Pay e Id e equipe da Flex Doc com décadas de experiencia no desenvolvimento de tecnologias vai ajudar a ajuda a Valid a oferecer serviços extras para a transformação digital dos governos.

Valid Pay

Na divisão de Pay a Valid oferece soluções para pagamentos e transações digitais financeiras, desde a produção de cartões ao ecossistema de pagamentos e emissão de boletos.

A Valid é uma das duas maiores emissoras de cartão do Brasil com 30% de participação e é líder em emissões na Argentina.

A receita da divisão de Pay aumentou 25% e o Ebitda cresceu 38% no 2T23 com aumento de margem de 19% no 2T22 para 21% no 2T23

Com o cenário conturbado na Argentina os concorrentes estão tendo dificuldade de importação e a Valid tem ganhado espaço no mercado e apresentado forte crescimento, por deter uma planta local.

Valid Mobile

No segmento de Mobile a Valid oferece soluções para o mercado de telecomunicações, como SIM Cards, eSIMs, Gestão de Assinaturas, iSE e conectividade segura, garantindo interoperabilidade e conectando pessoas, empresas e objetos de forma eficiente e com processos seguros.

Esta divisão não está tão pujante quanto as demais e os preços dos produtos vendidos ficaram mais baixos este último trimestre, o que fez a margem cair.

Assim, as receitas de Mobile subiram 11% no 2T23 frente ao 2T22, mas o Ebitda caiu 10% do 2T22 para o 2T23, com a margem caindo de 28% para 23%, ainda dentro da meta de margens da empresa.

Uma corporação em transformação

A Valid é uma corporação, ou seja, tem controle disperso no mercado e os principais acionistas são fundos de investimento.

A empresa é listada no Novo Mercado da B3 , 100% ações ordinárias e 100% Tag Along (mesmo preço oferecido aos minoritários em caso de aquisição do controle da empresa)

Todos os membros independentes no Conselho de Administração e Interesses da administração alinhados com os acionistas por meio do plano de incentivos baseado em ações.

Balanço fortalecido após capitalização e uma nova gestão

A Valid sofreu durante a alta de juros no Brasil com uma dívida elevada, que chegou a 3,2 vezes em relação ao seu Ebitda, mas deu a volta por cima como fica claro no gráfico abaixo.

A empresa vendeu unidades pouco competitivas nos Estados Unidos melhorando margens e reduzindo dívida.

E fez uma capitalização com aumento de capital de R$120 milhões.

Além disso a empresa fez emissões que permitiram o alongamento de dívida.

Hoje a Valid está com um endividamento líquido de R$ 301 milhões no 3T23 e uma proporção de Dívida Líquida/EBITDA de 0,5 vezes apenas, bem abaixo do limite de menos de 3 vezes..

No 2T23 a Valid teve geração de caixa operacional de R$98 milhões, 72,5% do Ebitda e reduziu a dívida bruta em mais de R$130 milhões, levando a alavancagem pro menor patamar histórico.

Aqui vale uma menção a saída do CFO e participou da recente transformação financeira da empresa que será substituído.

Resultados melhorando muito e mais diversificados

A evolução da receita da empresa reforça a capacidade de reinvenção da Valid.

Se em 2020 cerca de 40% da receita vinha da impressão de boletos e outros serviços gráficos, hoje isso é apenas 5% da receita.

A empresa conseguiu crescer receita com diferenciação de negócios e hoje seus resultados estão muito mais equilibrados nas diferentes frentes de negócios.

Mais recentemente as receitas da empresa estão com crescimento de dois dígitos em todas as verticais.

No consolidado do 2T23 a receita da empresa cresceu 17% frente o 2T22 e nos seis primeiros meses de 2023 cresceu 18%.

Como podemos ver claramente no gráfico abaixo o resultado operacional da empresa medido pelo Ebit, que sofreu bastante na pandemia, vem se recuperando fortemente nos últimos trimestres.

Quando olhamos a abertura do resultado operacional da Valid (VLID3) , vemos uma predominância na Valid ID, que é o negócio principalmente de emissão de carteiras de habilitação para os estados brasileiros e representa 40% do Ebitda total.

Mas também vemos contribuições relevantes, na casa de R$80 milhões cada, advindas dos negócios de pagamentos e Telecom.

Quando olhamos a trajetória do Ebitda e lucro líquido da Valid, a melhor tambem é perceptível

No 2T23 o Ebitda foi de R$135 milhões, crescimento de 13% frente ao 2T22 e nos seis meses de 2023 o Ebitda aumentou 30% , com aumento de margem consolidado para 25,2% no 2T23 e para 26,7% no 6M23 .

O lucro no 2T23 foi de R$58 milhões com margem de 11% no 2T23

O meu indicador preferido: ROIC

No gráfico vemos que a melhoria das margens operacionais está levando à evolução contínua do indicador de rentabilidade sobre o capital investido, o que mais importa para o acionista.

A empresa também conseguiu boa conversão de EBITDA em caixa, de 72% no 2T23 e pretende continuar aprimorando isso com iniciativas de capital de giro.

Perspectivas futuras

As oportunidades na divisão de Pay são os processos já em cursos de digitalização no governo e em linkar a operação de ID com Pay com a última aquisição que tem como cliente a Caixa e ajudará a expandir os serviços prestados nela para outras instituições.

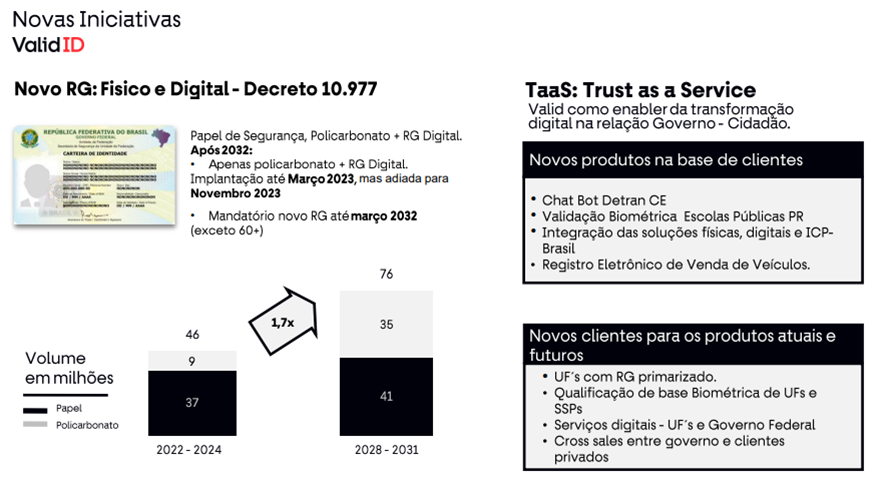

Em ID, outros estados que podem passar a emissão de documentos para o ambiente privado e temos o incremento da produção das novas CNHs seguindo o decreto 10.977.

A empresa está de olho nas oportunidades de digitalização do governo.

Além disso, em Id, também temos duas boas notícias recentes:

A primeira é que em 20 de junho, o Poder Executivo do RJ autorizou a celebração de acordo judicial entre o Detran/RJ e a Valid para recebimento de valores devidos de exercícios anteriores

Já em 29 de junho, vencemos a etapa de preços referente ao novo contrato com a PC/DF. Este edital aumenta o escopo de serviços a serem realizados e considera a possibilidade da emissão de documentos em policarbonato.

No call de resultados do 2T23 a empresa disse que espera resultados operacionais fortes no 2S23.

Para a vertical de Id os volumes estão e devem seguir fortes, mesmo após o consumo represado pós covid.

Em Pay a questão da Argentina ainda é uma dúvida, pela política e economia conturbadas, mas a empresa segue tendo a vantagem sobre os concorrentes da planta local, que deve continuar.

Em Telecom esperam uma pressão de margem, mas as expectativas da empresa em geral são muito boas para o final do ano.

Além disso com lucro, a tendencia é que siga a dinâmica trimestres com avaliação dos resultados e consequente pagamento de proventos diante da necessidade de caixa baixa já que atualmente a empresa tem pouca demanda para pagamento de dívidas.

Conclusão: Vale a pena investir em Valid (VLID3)?

Sim! Estou recomendando COMPRA para VLID3 com upside de 40%, e preço alvo de R$24 por ação e entra no lugar de AURA (AURA33) para a qual eu recomendo a realização do lucro que tivemos de 12%, considerando dividendos, desde que entrou na carteira recomendada.

Valid entra com percentual de até 1,5% do patrimônio liquido do cliente.

A Aura apresentou resultados abaixo do esperado no ultimo trimestre e reduziu as expectativas de ganho para o ano e esta é a principal motivação para sair do papel.

A Valid está negociando hoje a um P/L 12 meses de 8 vezes, menor que a média histórica de 17 vezes.

Além disso o e EV/Ebitda de apenas 3 vezes, o que e de players comparáveis, mesmo com a relevante alta recente da ação.

Mesmo com a alta recente da ação, vemos que a Valid ainda está muito aquém do que já valeu um dia, mesmo com a clara capacidade de adaptação a diferentes cenários e crescimento de resultados recente.

Por fim, a partir de 01/09/2023 a Valid passa a fazer parte do índice ibovespa com a melhora de liquidez, o que pode impulsionar mais ainda o papel pela compra de índices passivos que seguem o índice.

Em 20 de setembro teremos Valid Investor Day e espero mais novidades para dividir com vocês.

CRISTIANE FENSTERISEIFER , CNPI

23/08/2023

Comentários