MOVI3 caindo: oportunidade real ou armadilha de valor?

- Cristiane Fensterseifer

- 1 de mai.

- 5 min de leitura

Análise completa c| Investe10 | maio de 2026

A MOVI3 negocia perto de R$ 12,02 com queda de 15% em 10 dias e de 10% em um mês, nível que concentra uma divisão clara de opiniões no mercado.

De um lado, os mais otimistas enxergam um papel com assimetria favorável num ciclo de queda de juros.

Do outro, alavancagem e juros altos comprometem mais recomendações de compra.

Os números operacionais dos últimos três trimestres foram consistentemente positivos.

Esse descasamento entre fundamento e preço é exatamente o tipo de situação que merece análise mais cuidadosa.

O que mudou nos fundamentos desde 2024

No início de 2025 o cenário de juros altos, dificuldade de reprecificação e pressão no fluxo de caixa levava a uma tese de uma empresa presa num círculo vicioso:

frota cara, seminovos desvalorizando, dívida crescendo, margens comprimidas.

Esse cenário mudou de forma gradual mas consistente ao longo de 2025 e início de 2026:

Tarifas e pricing power confirmados.

A Movida conseguiu reajustar as tarifas de RaC em +15% ao longo de 2025 sem perda relevante de demanda.

No 2T25, o número de diárias ficou estável em 6 milhões mesmo com o aumento de preço.

No 4T25, os volumes de RaC cresceram 12% a/a com tarifas +6% a/a.

No 1T26, a receita bruta de locação atingiu R$ 2,465 bilhões, alta de 18% a/a.

A combinação de preço e volume crescendo ao mesmo tempo é o principal sinal de que a demanda absorveu os reajustes.

Mudança de mix estratégica.

A empresa migrou deliberadamente de contratos mensais (menor elasticidade de preço) para aluguéis eventuais de curto prazo (3 a 4 dias), que permitem reprecificação mais rápida.

Isso explica por que a taxa de ocupação caiu levemente mas a receita por veículo subiu.

O yield por diária aumentou 0,3 p.p. a/a no 2T25 e manteve trajetória positiva, por exemplo.

Desalavancagem sustentada.

A relação dívida líquida/EBITDA saiu de 3,1x no 1T25 para 2,5x no 1T26 — o menor nível em cinco anos.

No mesmo período, a relação dívida líquida/imobilizado caiu de 0,77x para 0,64x.

Além disso, a empresa executou um aumento de capital privado de cerca de R$ 700 milhões o que deixa a alavancagem proforma em cerca de 2,5x.

Custo da dívida melhorou.

O refinanciamento da dívida reduziu o custo médio para CDI + 2%, aliviando o caixa.

Com 80% da dívida bruta atrelada à Selic, cada corte de 1 ponto percentual na taxa básica equivale a aproximadamente R$ 100 milhões adicionais de lucro líquido estimados.

Seminovos estabilizados.

Após anos de compressão, a margem EBITDA de Seminovos se estabilizou em torno de 1,1% nos últimos quatro trimestres.

A Movida reduziu o ticket médio da frota de R$ 95 mil para R$ 79 mil, melhorando a liquidez.

Em meados de 2025, a tabela FIPE voltou a subir , sinalizando o fim da trajetória de queda dos preços de usados.

No 1T26, a empresa informou que 91% dos carros do final de 2023 já foram vendidos, validando as premissas de valor residual adotadas pela gestão.

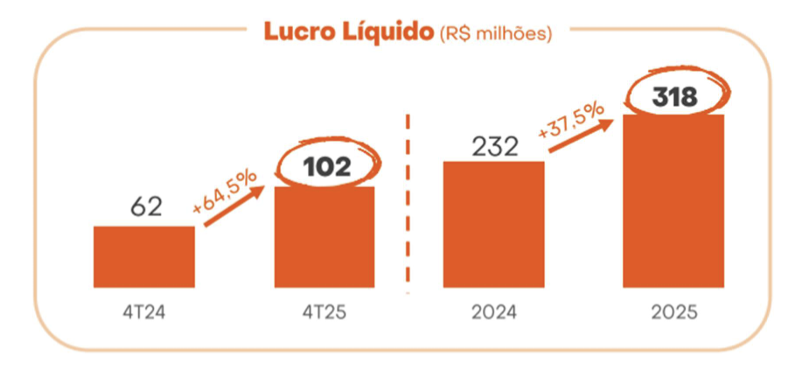

Guidance superou estimativas

O guidance para o 1T26 foi divulgado na faixa de R$ 110–130 milhões — contra expectativa do consenso de R$ 70 milhões.

A tese de sensibilidade à Selic

Este é o ponto mais relevante para quem avalia o papel agora.

A Movida é uma das empresas da bolsa com maior sensibilidade direta à taxa básica de juros, pelos dois lados do balanço:

Pelo lado do passivo, com 80% da dívida bruta pós-fixada, cada corte de 1 p.p. na Selic reduz o custo financeiro anual em aproximadamente R$ 150–200 milhões (considerando a dívida bruta total), com impacto líquido no lucro estimado em ~R$ 100 milhões.

Pelo lado do ativo, juros menores facilitam crédito ao consumidor, o que estimula tanto o aluguel de carros quanto a compra de seminovos.

O segmento de Seminovos tem correlação histórica positiva com ciclos de crédito fácil.

O segmento de aluguel tende a ser o mais beneficiado do ciclo de queda dos juros previsto, dado que o custo da dívida é majoritariamente pós-fixado e taxas menores favorecem as vendas de seminovos.

Riscos que não podem ser ignorados

A dívida bruta total ainda é expressiva em termos absolutos cerca de R$ 16 bi de dívida líquida, com relação de 4,0x dívida líquida/EBITDA em metodologia diferente dos 2,7x reportado pela empresa, que usa EBITDA ajustado).

Essa divergência de cálculo é relevante e vale acompanhar.

A redução do IPI de carros populares pelo governo federal em julho de 2025 criou um risco setorial.

A Localiza anunciou impairment de R$ 800–1.000 milhões para o 3T25.

A Movida não indicou impairment, argumentando exposição menor (menos de 27% do imobilizado em veículos afetados) e que os novos carros com IPI reduzido ainda custam 10–15% mais que os seminovos equivalentes.

O risco, contudo, permanece aberto para 2026.

A alavancagem relativa ainda é desfavorável frente à Localiza.

O spread de ROIC de 6 p.p. acima do custo da dívida para a Movida em 2026,

A relação dívida líquida/valor da frota é de 0,9x na Movida contra 0,7x na RENT3.

Podemos também questionar a sustentabilidade estrutural do modelo: o ciclo de comprar frotas com desconto, alugar por 1–2 anos e revender acima do preço de novos foi quebrado, segundo o cenário-base de quem está vendido no papel.

Estoques elevados, juros altos e concorrência na revenda de usados tornam o modelo menos rentável que no passado. o cenário-base de quem está vendido no papel.

Valuation atual

Com cotação de R$ 12,02 e lucro projetado para 2026 em torno de R$ 400 milhões o papel negocia a aproximadamente 7x P/L 2026 atrativo frente à média histórica da empresa e do setor.

O ROIC projetado é de 18,1%, com dividend yield estimado de 2,5%.

A empresa vale aproximadamente R$ 2,4 bilhões em valor de mercado tamanho que deixa espaço para reprecificação relevante caso o cenário macro evolua favoravelmente.

Síntese

A MOVI3 perto de R$ 12 é uma empresa em recuperação comprovada pelos números, não apenas por promessa.

Três trimestres consecutivos de lucro acima do consenso, desalavancagem contínua e pricing power confirmado na prática são fatos, não projeções.

O principal risco não é operacional — é macroeconômico.

Se a Selic cair, a tese se materializa com força.

Se os juros permanecerem altos por mais tempo, a compressão financeira continua pesando sobre o lucro final, mesmo com operação saudável.

Para quem tem horizonte de 12 a 24 meses e aceita o risco de uma empresa ainda alavancada num ambiente de juros elevados, o assimétrico parece favorável

O upside depende de um catalisador que está no calendário — o ciclo de afrouxamento monetário.

Este conteúdo tem caráter exclusivamente informativo e educacional. Não constitui recomendação de investimento. Consulte um profissional certificado antes de tomar decisões financeiras.

Comentários