Leia agora, evite o susto com a Renda Fixa e aproveite a festa

- Cristiane Fensterseifer

- 8 de dez. de 2022

- 14 min de leitura

A partir do início de 2023 alguns papéis de renda fixa podem dar susto em muita gente.

Fonte: Twitter

Para se preparar para esta mudança, é importante você entender antes o que vai acontecer!

Prepare-se para a marcação a mercado

A forma como você vai enxergar seu rendimento na renda fixa no extrato vai mudar para alguns papéis.

A Anbima (Associação Nacional das Entidades dos Mercados Financeiros e de Capitais) exigirá a partir de 2 de janeiro de 2023 que alguns títulos de renda fixa privada sejam marcados a mercado.

A diferença é que atualmente tais títulos eram marcados na curva e com isso os títulos sempre mostravam a precificação contratada na hora que o investidor os adquiriu.

Com a marcação usada atualmente, chamada de marcação na curva, pouco importa a taxa de juros do momento atual para a divulgação da rentabilidade do título.

Na marcação na curva usada hoje, o extrato vai sempre mostrar a rentabilidade contratada na hora da compra dele, como um gráfico em linha reta, que chega no percentual contratado de rentabilidade, como a linha azul do gráfico abaixo.

Fonte: Prevhab

Com a marcação a mercado, o extrato vai refletir não apenas o a rentabilidade contratada na hora da compra do título, mas o ajuste deste caso o investidor queira vender naquele dia, considerando a taxa de juros atual, ou seja, as condições de mercado.

Com a marcação a mercado a rentabilidade vai aparecer no extrato do investidor como a linha vermelha do gráfico, variando para cima ou para baixo, conforme a Selic cair ou subir, respectivamente, até CHEGAR NA RENTABILIDADE CONTRATADA NO PRAZO FINAL DE VENCIMENTO DO TÍTULO.

Como nossa Selic subiu demais, o susto pode ser grande!

Como a taxa de juros Selic saltou de 2% para 14%, muitos títulos poderão aparecer com rentabilidade negativa quando os investidores abrirem seu extrato no ano que vem, refletindo este ajuste!

Veja abaixo como nossa Selic subiu desde 2020:

Fonte: Poder360

É bom, portanto, que as pessoas físicas tenham conhecimento disso, para não levar um susto no ano que vem.

Para começar te acalmando...

A nova forma de mostrar a renda fixa de alguns títulos é apenas uma mudança na forma de apresentar a informação e não uma mudança na sua rentabilidade nesse investimento!

Tal como no primeiro gráfico, apesar de variar, no prazo de vencimento do título as duas linhas do gráfico sempre se encontram.

Ou seja, se você segurar o título até o prazo final , de vencimento, a rentabilidade ser a que você contratou na hora da compra. (mais além mostro um exemplo com o meu dinheiro).

Antes de explicar melhor a mudança, destaco que ela ocorrerá apenas para alguns tipos de renda fixa.

Nem todos os títulos terão a forma de divulgação no extrato alterada:

Quais título mudam a forma de divulgação:

A marcação a mercado dos títulos públicos e privados será semelhante ao que já acontece com os fundos de investimento e as carteiras administradas.

1. CRIs - Certificados de Recebíveis Imobiliários - títulos de renda fixa com isenção de imposto de renda, por meio dos qual você empresa dinheiro para o segmento imobiliário

2. CRAs - Certificados de Recebíveis do agronegócio - títulos de renda fixa com isenção de imposto de renda, por meio dos qual você empresa dinheiro para o agronegócio

3. Debêntures - títulos de renda fixa por meio dos quais você empresa dinheiro para empresas

4. Títulos públicos adquiridos pela tesouraria de bancos e corretoras

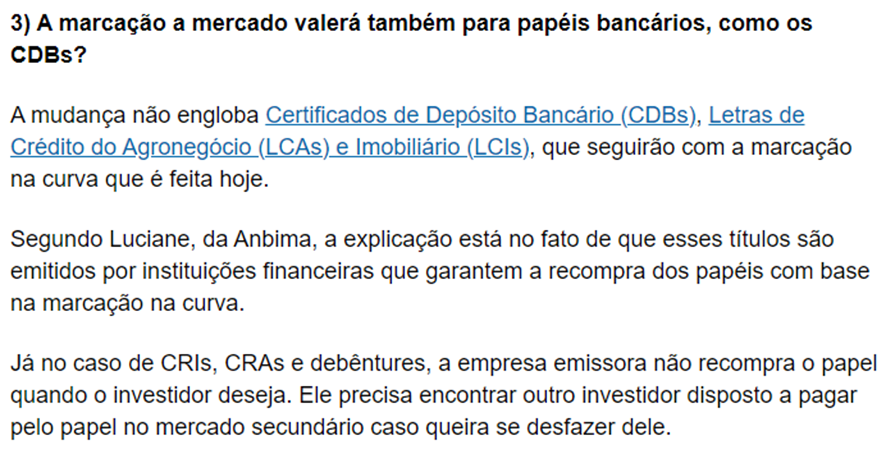

O que fica de fora da mudança?

1. Certificados de Depósito Bancário (CDBs)

2. Letras de Crédito do Agronegócio (LCAs) - investimento em renda fixa isento de Imposto de Renda

3. Letras de Crédito Imobiliário (LCIs). - investimento em renda fixa isento de Imposto de Renda,

Pelas novas regras da ANBIMA, a prática não se aplica a títulos de emissão bancária, como CDBs (Certificados de Depósito Bancário), LCIs e LCAs (Letras de Crédito Imobiliário e do Agronegócio, nesta ordem), que poderão ser marcados apenas na curva.

Fonte : Infomoney

Agora vamos entender o que vai mudar no extrato:

A rentabilidade de CRIs, CRAs e debêntures será mostrada para os investidores pessoa física com marcação a mercado. (hoje mostram marcação na curva).

O que é marcação a mercado?

É a atualização do valor do título de renda fixa que você comprou e consequentemente do seu patrimônio investido nele, conforme a taxa que estiver sendo negociada no mercado naquele dia.

Ou seja, o valor que você tem investido nestes títulos de renda fixa, no seu extrato, poderá mudar todos os dias.

Algumas vezes, o valor que você tem hoje no extrato poderá ser menor do que o que tinha ontem, em um título de renda fixa, sim!

Mas a rentabilidade que você ganha não muda. O que muda é apenas a forma de mostrar a informação.

Isso já ocorre hoje com os títulos públicos adquiridos por você pelo Tesouro Direto, que já são marcados a mercado.

Entre a data de aplicação e o resgate, o preço do papel varia diariamente de acordo com as condições de mercado e das taxas de juros.

Em geral, se o mercado espera uma alta nos juros, as taxas dos títulos sobem e o valor dos títulos de renda fixa cai.

É por isso que você pode olhar o valor de um tesouro pré-fixado que você comprou e ter menos dinheiro.

Um exemplo com o meu próprio dinheiro...

Veja no exemplo abaixo um título que eu mesma investi, conforme o gráfico mostrado no site do tesouro direto.

Este é um título Prefixado eu comprei (investi) em 03/11/2021 com uma rentabilidade contratada de 12,39% e vencimento em 01/07/2024.

Fonte: Tesouro direto

Perceba que como a Selic subiu demais, se eu vender hoje o título minha rentabilidade real (linha azul clara) será menor que a rentabilidade teórica na linha azul escuro (os 12,39 % contratados).

A diferença entre a linha azul claro e a azul escuro se dá pelo ajuste do meu título, caso eu queira vende-lo hoje, conforme os juros atuais.

Fonte: Tesouro direto

Como a Selic subiu deste que eu comprei o título, se eu vender ele hoje, vou ter que dar um desconto para o comprador, de forma que a rentabilidade para ele equipare ao que ele conseguiria hoje no mercado.

Pense que você comprou um título com prazo de um ano no valor de R$100, pagando rendimento de 10% ao ano, ou R$10 reais por ano de rendimento.

Se a Selic subir para 15%, você teria vender o título por R$67 para que ficasse atrativo para o comprador, pois R$10 de rendimento por ano, divididos por R$67 equivaleriam a taxa de 15% que ele encontraria hoje no mercado para investir.

Neste caso, carregando até o prazo de vencimento, você ganha 10% ao ano contratados, mas se quisesse vender antes teria uma desvalorização de 33% no seu título – é este tipo de desvalorização que pode aparecer em um extrato com marcação a mercado.

Outro exemplo teórico...

Se você investiu em um CRI com retorno contratado de 12% ao ano até o vencimento, mesmo que seu extrato mostre uma queda no valor investido, caso a Selic vá para 20%, se você resgatar o valor aplicado apenas no vencimento vai receber exatamente os 12% ao ano contratados.

A marcação a mercado, mostrará uma queda no patrimônio pois, se você comprou um título que paga 12% ao ano e a Selic subir para 20% (espero que não ocorra isso), seu título que paga 12% ficou menos atrativo, certo?

Neste caso, o preço do título cai, para que, caso você o venda antes do prazo, a pessoa que comprar tenha uma rentabilidade mais condizente com os 20% que receberia em outro investimento.

O cenário econômico vai provavelmente causar sustos por conta da marcação a mercado ano que vem!

Como você já deve saber, nossa taxa de juros básica, a Selic, passou de cerca de 2% ano passado para cerca de 14% atualmente.

Como no exemplo acima, se você investiu ao longo desta mudança de taxa em uma renda fixa pré-fixada, que está sujeita a mudança de divulgação da rentabilidade, como um CRI, você vai ver um valor atualizado menor no seu extrato.

Se você investiu em um CRI de digamos 9% ao ano em 2021, com vencimento em 2023, este título poderá estar com uma rentabilidade menor no extrato pelo efeito da marcação a mercado, uma vez que os prefixados que você comprar hoje estão pagando bem mai que isso, mai perto da Selic de 14%.

Este ajuste reflete a condição de mercado atual, fazendo o desconto no seu título para que a rentabilidade para um comprador hoje, caso você quisesse vender, se equiparasse à rentabilidade de cerca de 14% que está sendo oferecida no mercado, com a alta da Selic.

Se você carregar o título até o vencimento, no entanto, sem vender antes, você vai ganhar exatamente o que contratou na hora da compra do título, que é 9% ao ano, no nosso exemplo.

Claro que, se a Selic subiu e hoje os títulos estão pagando 14% ao ano ou mais, não é a melhor coisa um título que você comprou no passado pagando 9% ao ano.

No entanto, no momento da compra, o cenário econômico era outro e a taxa de juros futura é desconhecida.

A Renda Fixa não é Fixa! Ela varia sim!

Por este motivo é bem comum você ouvir por aí que a Renda Fixa não é Fixa! Ou seja, se você compra um título prefixado, corre o risco da Selic subir e seu rendimento ficar menor do que o pago no futuro.

Ao mesmo tempo, se você compra um prefixado e a Selic cai, o seu título se valoriza, pois pagará mais que os vendidos após a queda.

Prefixados x Pós fixados

É importante entender, por isso, a diferença entre:

1) os títulos pós fixados, que seguem o CDI e apresentam pouca variação nos preços de mercado – É o caso do Tesouro Selic

2 ) os títulos de renda fixa pré fixados ou indexados a índices de inflação, que podem ter grandes oscilações de rentabilidade caso você venda antes do vencimento, conforme mudam as taxas de juros da economia. É o caso do Tesouro IPCA+ e Tesouro Prefixado

Portanto, não se assuste ao abrir o extrato! calma!

Se você carregar o título até o vencimento, vai receber exatamente a taxa contratada na hora que comprou este título.

A marcação a mercado, mostra o quanto você vai ganhar se vender o título de renda fixa antes do prazo de vencimento.

O que mudará é que você terá uma informação mais ajustada ao que está acontecendo no mercado, caso decida vender antes do vencimento este título.

Esta mudança permitirá que os investidores consigam acompanhar quanto vale o patrimônio que adquiriram se liquidassem tudo na data em que estão olhando o extrato.

Novamente, esta marcação a mercado, mostra o valor que seria resgatado caso você venda os títulos de renda fixa antes do vencimento.

Se você resgatar o valor aplicado apenas no vencimento, receberá exatamente a taxa contratada.

Mesmo com os preços dos ativos atualizados diariamente, se você mantiver os papéis na carteira até o vencimento receberá a taxa de remuneração contratada quando os adquiriu.

Feitas estas explicações, apesar do susto que alguns investidores possam tomar, por não estavam acostumados a olhar um extrato de investimento de renda fixa com um valor menor do que tinham antes, nada mudou na rentabilidade dos títulos, o extrato novo somente mostrará de forma mais transparente o valor atual do seu investimento na data em que você está vendo.

Mais transparência é sempre bom!

Se você quer ler mais sobre este assunto, pode entrar na página da Anbima clicando aqui

Fonte: Anbima

Está difícil concorrer com a Renda fixa!

Como você pode observar clicando aqui, nossa carteira completa indica All In One indica uma alocação alta em renda fixa, para aproveitar esta esticada adicional das taxa de juros.

Esta alocação reflete a atratividade que eu vejo na Selic atualmente.

Com o stress da mudança de governo e medo de irresponsabilidade fiscal durante as notícias sobre a PEC de Transição pedindo para gastar R$200 bilhões a mais que o Teto de gastos permite, a curva de juros subiu ainda mais.

Temos que ser coerentes, apesar de o mercado de ações apresentar inúmeras barganhas após as quedas, com excelentes oportunidades de retorno no longo prazo, a Selic está tão alta que também é difícil de concorrer.

Se você considerar o melhor investidor de todos os tempos, o Warren Buffet, ele teve um retorno médio anual dos investimentos de 20% ao ano.

Fonte: Dadaviz

Pega a dica!

Atualmente, conseguimos títulos no mercado secundário nas corretoras pagando cerca de 15%-16% ao ano.

Uma dica que eu gostaria de dar são os CDBs (títulos em que você empresta dinheiro para bancos) que você encontra no mercado secundário na plataforma da XP investimentos, que não raro pagam estas taxas, ainda melhores que as encontradas no Tesouro Direto.

Claro que de nada adianta comprar um pré-fixados de 15% ao ano se a inflação futura subir mais que isso, como ocorreu na Argentina por exemplo.

Mas se você acredita – tal como as projeções dos economistas do relatório Focus do Banco Central - que a meta de inflação será perseguida no Brasil , como nos últimos anos, a atual rentabilidade dos títulos de renda fixa é bastante atrativa e difícil de concorrer.

No Tesouro direto (títulos em que você empresa dinheiro ara o governo e tem menor risco do que os CDBs) as taxas também estão ótimas como você pode ver abaixo

Fonte: Tesouro Direto

P/L da renda fixa versus P/L da bolsa

Um calculo que eu gosto muito de fazer é comparar o P/L da renda fixa com o da bolsa, ou das ações.

Supondo uma ação com Valor de mercado de R$1000 e um lucro anual de R$100, temos que o Preço/Lucro (P/L) dela é de 10 vezes.

Ou seja, se esta ação distribuísse todo o lucro para os acionistas, você demoraria 10 anos para receber o valor investido de volta na forma de proventos.

Podemos fazer um cálculo semelhante com a renda fixa, para comparar com a atratividade de investir em ações.

Se a renda fixa está pagando 15% ao ano, você tem que o P/L da renda fixa é de 7 vezes (1/15%) ou seja, em 7 anos o investidor teria de volta seu dinheiro investido, somente com a rentabilidade.

Ou, outra forma de ver a mesma coisa, pagando 15% ao ano, em 5 anos o valor investido dobra, como você pode ver abaixo:

Fonte: Investe10

O P/L da bolsa hoje está ainda menor que o da renda fixa, em apenas 4 vezes, como mostra o gráfico abaixo, após as quedas de mercado que ocorreram justamente por conta da alta da Selic.

Fonte: Oceans14

Boa parte deste P/L baixo é por conta da Petrobras e Vale tem peso alto na composição do índice pelo grande tamanho e negociam com o múltiplo muito baixo.

A PETR4 hoje tem um P/L de apenas 2 vezes.

A outra gigante, a Vale (VALE3), tem P/L de apenas 4 vezes

Se excluirmos a Petrobras e a Vale o P/L da bolsa brasileira está em 9 vezes.

Fonte: Oceans14

Você pode estar se perguntando agora – Porque não colocar tudo na renda fixa prefixada ?

Pois não sabemos o futuro e em um caso de irresponsabilidade fiscal, inflação subindo, a taxa pode subir mais.

Veja que na nossa vizinha Argentina, por exemplo, a inflação está em quase 100% ao ano em 2022, e nesse caso um rendimento prefixado de 15% ao ano seria ruim.

Fonte: Bloomberg

Outra pergunta – por que investir em ações neste cenário de juros ALTOS?

Pois refletindo esta concorrência difícil com a taxa de juros, ao mesmo tempo em que os juros subiram de 2% para 15% , as ações caíram muito, e temos várias empresas que ficaram muito baratas podendo dobrar ou triplicar de preços num cenário de queda dos juros , o que também pode acontecer no Brasil.

Como você pode var abaixo , o relatório Focus do Banco central que reúne a expectativa média dos economistas, estima que a Selic caia dos atuais 13,75% para 11,25 ao final de 2023 depois para 8,25% em 2024 e 8% em 2025.

Se este cenário ocorrer, muitas ações small cap podem ter grandes valorizações, superiores ao ganho da renda fixa.

Fonte: Relatório Focus

O ciclo da alta Selic provavelmente acabou

Ontem o Copom - Comitê de Política Monetária do Banco Central - manteve a Selic em 13,75%.

O Copom indicou na decisão que a Selic pode permanecer assim por um bom tempo e que vai observar de perto como será o quadro fiscal do Brasil com o novo governo e que pode retomar as altas de juros se necessário, como seria em um cenário de alto gasto (irresponsabilidade) fiscal e/ou volta da inflação.

Mas a perspectiva de vários economistas é que a PEC como está ainda assim pode levar a queda de juros.

Abaixo compartilho com vocês algumas opiniões de grandes instituições e economistas para nossa taxa de juros, as quais foram publicadas em matéria do Estadão e outras mídias:

Itaú Unibanco:

Mantém sua expectativa de Selic estacionada em 13,75% ao ano "durante a maior parte de 2023”.

Goldman Sachs:

O Copom deve esperar até fim do segundo ou possivelmente do terceiro trimestre de 2023 para começar a cortar a Selic.

Bank of America (BofA):

Reiterou a expectativa de que o BC inicie o ciclo de cortes da Selic no primeiro semestre de 2023 e leve a Selic a 10,5% no fim do ano que vem.

Barclays:

Há chance crescente de corte da Selic, que vemos em junho de 2023, ser postergado por risco fiscal

Citi:

Projeta Selic estável até o segundo semestre de 2023, quando aí, sim, um ciclo de flexibilização deve começar e a taxa básica deve terminar o próximo ano em 10,50%.

ARX

Avalia de que o Copom deve manter a taxa Selic inalterada ao longo de 2023, ao menos até que haja maior clareza sobre o arcabouço que vai substituir o teto de gastos.

BNP Paribas

Espera que o início do corte de juros ocorra apenas no segundo semestre de 2023 e que a Selic chegue a 12,0% no fim do ano que vem.

Ativa Investimentos:

Estima manutenção da Selic em 13,75% até maio de 2023, quando teria início um ciclo de cortes que levaria os juros a 10,25% no fim do ano que vem.

BTG:

Vê mais dificuldade um cenário de cortes na Selic no início do segundo semestre de 2023.

Conclusão: O futuro é incerto e a diversificação é o único almoço grátis!

Primeiro, esta mudança na marcação a mercado pode abrir algumas boas oportunidades de compra no mercado secundário de renda fixa como debêntures, CRI e CRA ano que vem – Ficarei de olho nisso!

E a conclusão de sempre: Como ninguém é vidente, ninguém previu todas as crises, a pandemia, os próximos governos, impeachments, golpes e todos os outros “cisnes negros” para usar a linguagem de Taleb para os fatos inesperados, o ideal é uma carteira balanceada e diversificada.

As proporções entre renda fixa, pós e pre, proteções e renda variáveis, vão variar conforme o cenário macro e conforme o perfil de investidor.

A minha sugestão para alocação entre classes e em ações - dividendos, small caps, etc, você encontra clicando aqui

Grande Abraço,

Cristiane Fensterseifer, CNPI, CGA - 08/12/2022

Disclaimer

Exoneração de responsabilidade e informações importantes:

Os conteúdos podem mencionar possibilidades de lucro financeiro decorrente de investimento, eximindo-se a analista de qualquer responsabilidade sobre eventuais prejuízos do cliente em decorrência da tomada de decisão deste. Recomendações de investimento mesmo quando são fundamentadas pela avaliação criteriosa de um analista certificado, podem não estar corretas e não antecipar o comportamento dos mercados com exatidão. Padrões, histórico e análise de retornos passados não garantem rentabilidade futura. Todo investimento financeiro, em maior ou menor grau, embute riscos que podem ser mitigados, mas não eliminados. Nunca devem ser alocados em renda variável recursos destinados a despesas imediatas ou de emergência, bem como valores que comprometam o patrimônio do cliente. A analista não realiza intermediações financeiras e não obtém nenhum tipo de receita advinda de comissões, corretagens ou emolumentos sobre montantes aplicados, cabe ao investidor a exclusiva responsabilidade pela execução de operações junto à respectiva instituição financeira na qual possua conta aberta. Os analistas têm, ou podem vir a ter, posições nos investimentos recomendados. O disclaimer não se sobrepõe à legislação e regulamentação vigentes.

ATENÇÃO: Retornos passados não são garantia de retorno futuro. Investimentos envolvem riscos e podem causar perdas ao investidor. Cada investidor deve desenvolver suas próprias análises e estratégias, considerando seu nível de risco e perfil de investidor.

Ao assinar, adquirir ou utilizar quaisquer de nossos produtos ou serviços, você concorda e sujeita-se ao Termo de Uso sem o qual não poderá contratar o serviço:

TERMO DE USO: VOCÊ CONCORDA QUE INVESTIMENTOS ENVOLVEM RISCOS E QUE O MATERIAL DISPONIBILIZADO AQUI NÃO OFERECE GARANTIA DE RETORNO, EXPRESSA OU IMPLÍCITA, CABENDO AO CLIENTE POS SUA OPÇÃO, CONTA E RISCO COLOCAR EM PRÁTICA INVESTIMENTOS BASEADOS EM TAIS INFORMAÇÕES.

Cada investidor deve desenvolver suas próprias análises e estratégias.

Declaração do(s) analista(s) de valores mobiliários(de investimento), nos termos da CVM nº 20/2021

O analista de investimento, ou de valores mobiliários, envolvido na elaboração deste relatório declara que as recomendações contidas neste refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma.

1. O(s) analista(s) de investimentos, envolvidos na elaboração deste relatório, não tem vínculo com pessoa natural que trabalha para o emissor objeto do relatório de análise.

2.O(s) analista(s) de investimentos, seus cônjuges ou companheiros, podem deter, direta ou indiretamente, em nome próprio ou de terceiros, ações e/ou outros valores mobiliários de emissão das companhias objeto de sua análise.

3.Os analistas de investimento, seus cônjuges ou companheiros, podem estar direta ou indiretamente envolvidos na aquisição, alienação ou intermediação dos valores mobiliários objeto deste relatório.

4.Os analistas de investimento, seus cônjuges ou companheiros, podem ter direta ou indiretamente, interesse financeiro em relação à companhia emissora dos valores mobiliários analisados neste relatório.

5.Os analistas de investimento, seus cônjuges ou companheiros, negociam com cotas de fundos de investimento que concentram seus investimentos na companhia analisada ou em seu setor da economia, ou em cuja administração ou gestão podem influenciar, direta ou indiretamente.

As opiniões são individuais do analista a partir da sua percepção e analise, bem como projeções e entendimento e sempre são sujeitos a mudanças acompanhando os fatos.

O conteúdo não constitui oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

O analista responsável pela elaboração do conteúdo declara, nos termos do artigo 21 da Instrução CVM nº 20/2021, que suas recomendações refletem única e exclusivamente as suas opiniões pessoais e são elaboradas de forma independente.

Declaração do(s) analista(s) de valores mobiliários (de investimento) envolvidos na elaboração deste relatório, nos termos da CVM nº 20/2021:

1. O(s) analista(s) de investimento, ou de valores mobiliários, envolvido(s) na elaboração deste relatório (“Analistas de investimento”), declara(m) que as recomendações contidas neste refletem exclusivamente as suas opiniões pessoais sobre as companhias e seus valores mobiliários e foram elaboradas de forma independente e autônoma,

. 2. O(s) Analista(s) de investimento podem see titulares de valores mobiliários objeto do presente relatório.

Os relatórios específicos são de uso exclusivo dos adquirentes e não podem ser reproduzidos ou distribuídos.

A reprodução indevida de relatórios ou trechos está sujeita a multa e demais punições cabíveis, de acordo com artigos 102 e seguintes da Lei 9.610/98.

Cada investidor deve desenvolver suas próprias análises e estratégias.

Comentários