Giro de resultados Grendene #GRND3 + Lojas Renner #LREN3 + Meliuz #CASH3 Sanepar #SAPR11 + BR Partners #BRBI11

- Cristiane Fensterseifer

- 8 de nov. de 2024

- 13 min de leitura

Mais 6 resultados analisados, com foco em entender se foram bons ou ruins e nas perspectivas e avaliação relativa das ações da empresa frente aos fundamentos e pares setoriais!

Você pode navegar diretamente para o resultado de seu interesse clicando no título abaixo:

- Sanepar #SAPR11 - 3T24 consistente como sempre - de olho no precatório de 50% do valor de mercado!

-------------------------------------------------------------------------------------

Bom resultado da Grendene #GRND3 no 3T24 tanto no operacional com ganho de margens como no financeiro com R$1,5bi em caixa líquido!

A Grendene reportou uma receita líquida de R$ 749 milhões no 3T24, com um aumento de 8,8% em comparação ao mesmo período de 2023.

A receita líquida por par aumentou 10% enquanto o CPV/par aumentou apenas 6% ante o 3T23!

A receita no mercado doméstico aumentou 13,2%, com reajuste de preços, maior demanda por produtos de valor agregado e grande expansão digital. As vendas online cresceram 26,8%.

Já as exportações caíram 5% com menor volume de pares exportados, refletindo a demanda enfraquecida com crises político-econômicas em alguns países da América Latina e a elevação da importação de produtos asiáticos nos Estados Unidos.

A empresa indicou que espera uma melhora gradual nas exportações com a estabilização econômica em mercados estratégicos.

Margem Bruta recorde em 5 anos!

O lucro bruto avançou 15%, com a margem bruta subindo para 47,9% (um aumento de 2,4 pontos percentuais em relação ao 3T23).

O aumento de margem foi graças ao controle de custos que subiu apenas 4%, menos que as receitas, graças ao uso de matérias-primas de menor custo e otimização dos processos produtivos.

O EBITDA recorrente de R$182 milhões foi +25% YoY com margem Ebitda recorrente subindo 3,1 pp para 24,3% no 3T24!

O lucro líquido recorrente foi de R$ 239 milhões, representando um aumento de 46%

A margem líquida recorrente subiu 8 pp para incríveis 31,9% no 3T24!

Alem do ganho na operação (alta de margem bruta) o lucro e margem liquida foram impulsionados pelas receitas financeiras sobre o caixa líquido de R$1,5 bilhões com a Selic alta.

Perspectivas e múltiplos Grendene:

Com caixa líquido de R$1,5 bilhões e gerando caixa - Nos 9M24, o caixa gerado pelas atividades operacionais foi de R$651 milhões - a Grendene segue uma ótima pagadora de proventos!

Junto ao resultado a GRND3 anunciou o pagamento adicional de R$0,15 por ação o que gera 2,8% de retorno a ser pago em 5 de dezembro de 2024 aos acionistas na base acionaria 21 de novembro de 2024.

Além disso, a inauguração da nova unidade industrial em Crato, Ceará, em setembro de 2024, fortaleceu a capacidade produtiva da Grendene, em calçados e componentes de EVA.

A Grendene espera continuar a ampliar sua presença no mercado doméstico, fortalecer suas operações digitais e expandir gama de produtos sustentáveis.

Apesar dos desafios econômicos globais, a empresa mantém uma visão otimista para 2025, com foco em eficiência, inovação e expansão de mercado.

Com crescimento de resultados, negociada a um EV/Ebitda em 12 meses de 6x está mais barata que as pares setoriais, vide tabela abaixo:

Com um P/L em 12 meses de 8x para 2025 está abaixo das pares setoriais (vide tabela abaixo) e também abaixo da média histórica de 5 anos de P/L, de 12x

Com um caixa líquido de R$1,5bi, com proventos esperados de 7% ao ano, me parece interessante diante das pares setoriais.

Espero continuidade resultados financeiros sólidos para os próximos trimestres lembrando que o 4T24 é o período mais importante do ano para o varejo!

Lojas Renner (LREN3) SENSACIONAL 3T24 – Taxar importados na Shein e Shopee parece já ter ajudado os resultados das varejistas!

A receita líquida de vendas atingiu R$ 3.391 milhões no 3T24, um aumento de 9,5% em comparação ao mesmo período de 2023.

No 3T24 as vendas em mesmas lojas da Lojas Renner tiveram um crescimento significativo de 11,5% a.a superando em muito o crescimento do 3T23, de apenas 0,6%.

Vimos sólido crescimento das vendas em todos os segmentos da empresa, impulsionado pelo crescimento no e-commerce:

As vendas de vestuário no Brasil cresceram 13% no 3T24, o dobro da média do mercado com grande flexibilidade operacional e agilidade para captura de tendências, garantindo estoques ajustados.

O modelo omnichannel da Renner, com atendimento por RFID em cerca de 250 lojas, aprimorou a experiência do cliente e reduziu filas, aumentando a satisfação medida pelo NPS (nota que os clientes dão para sua experiência com a empresa).

A marca de decoração e itens para o lar Camicado registrou aumento de 12% nas vendas e de 18% nas vendas por metro quadrado com destaque para a marca própria Home & Style com maior margem bruta.

A marca jovem Youcom viu a receita líquida subir 27%, com um aumento de 1,7 pontos percentuais na margem bruta com integração dos canais físico e digital ampliando a base de clientes.

O GMV digital avançou 24% e a penetração digital nas vendas totais subiu para 17%, com o aplicativo Renner líder em downloads e base instalada de moda.

Margem bruta de varejo da Lojas Renner apresentou uma melhoria consistente

Em 54,7% no 3T24, com um aumento de 1,1 ponto percentual em relação ao mesmo período de 2023 pela eficiência do modelo e gerenciamento de estoques preciso, que reduziu o prazo médio de estocagem em 13 dias, permitindo maior giro de produtos e menos remarcações.

A empresa conseguiu diminuir significativamente os volumes de itens mais antigos, o que reduziu a necessidade de descontos.

A margem bruta consolidada foi de 54,7%, uma alta de 1,1 pontos percentuais

A margem EBITDA ajustada de 19,5% teve avanço de 5,7 pontos percentuais em relação ao 3T23 ajudada pela melhor operação financeira!

O EBITDA ajustado da Renner cresceu 59,1%, atingindo R$ 577 milhões

A operação financeira, por meio da Realize, atingiu R$ 58 milhões em resultado financeiro positivo, com a recuperação na qualidade da carteira de crédito, que viu uma queda significativa na inadimplência acima de 90 dias.

A Realize é uma área em contínuo crescimento, com melhorias significativas na qualidade da carteira de crédito e perspectivas de expansão nos serviços oferecidos.

A participação dos cartões próprios nas vendas aumentou, impulsionada pelo programa de cashback.

O lucro líquido da Renner totalizou R$ 255 milhões, com crescimento de 48%, e uma margem líquida de 8,6%.

A administração planeja continuar a expansão de lojas e reforçar a infraestrutura digital, sem novos investimentos significativos em infraestrutura no curto prazo.

Perspectivas e Conclusão #LREN3:

A Renner demonstra crescimento sólido e resiliência, com iniciativas de digitalização bem-sucedidas e expansão omnichannel com operações integradas impulsionadas pela expansão no e-commerce aprimoram a experiência do cliente e fortalecem a fidelização.

A evolução na cadeia de fornecimento e eficiência favorecem o crescimento de margens e a operação financeira realize é um diferencial competitivo importante, ainda mais com melhores resultados.

As estratégias implementadas até agora sustentam uma perspectiva de crescimento e rentabilidade para o próximo trimestre e para 2025.

Com ROIC (Return on Invested Capital) de 12,7% com aumento de 2,9 pontos é uma evolução notável após os anos de maiores aportes em infraestrutura e tecnologia.

A Renner agora entra em uma fase de crescimento e rentabilidade sustentada por uma menor necessidade de investimentos incrementais, o que contribui positivamente para a geração de caixa e para o retorno aos acionistas.

Negociada a um P/L em 12 meses de 14x e EV/Ebitda de 6x, com caixa líquido de R$ 1,4 bi e FCL de R$ 412 milhões, a Renner segue como o player consistente historicamente em entrega de resultados do setor e tem a tranquilidade de alta liquidez em momentos de Selic alta.

Espero um 4T24 sólido, lembrando que este é o principal período de vendas do ano para a Renner com Black Friday e Natal!

Meliuz #CASH3 - FENOMENAL 3T24 um dos menores Ev/Ebitda anualizados da bolsa!

Do 3T23 para o 3T24, a quantidade de usuários da Méliuz (contas totais) aumentou +22% para 35,6 milhões de contas!

O número de novos compradores cresceu 31% entre o 3T23 e o 3T24.

O GMV (volume bruto de mercadoria) quantidade de vendas que passa pela Meliuz feita em sites parceiros no segmento chamado de Shopping Brasil cresceu 10%, para R$1,21 bilhão.

O take rate, percentual que fica para a Méliuz em cada compra, aumentou de 5,9% para 6,6%

Com isso a Receita líquida no segmento Shopping no Brasil foi de R$ 60 milhões, crescimento de 20% ante o 3T23.

A receita de serviços financeiros que compreende a conta digital e o cartão em parceria com o banco BV, o cartão próprio do Méliuz e o cartão co-branded legado, também deu show e cresceu 86% ante o 3T23 para R$ 16 milhões no 3T24.

A Receita líquida Consolidada da Méliuz atingiu R$ 90 milhões, um aumento de 28% em comparação ao 3T23 e de 3% em relação ao 2T24.

O EBITDA ajustado consolidado cresceu para R$ 12,2 milhões, um aumento significativo comparado aos R$ 1,2 milhão no 3T23, o crescimento do EBITDA ajustado foi de +885%

O lucro ajustado de R$ 13,6 milhões, cresceu 39% em relação ao 3T23.

No 3T24 a Méliuz concluiu a segunda redução de capital do ano. Ao todo, devolveram em dinheiro ao acionistas R$ 430 milhões em 2024, R$ 4,95 por ação. Ainda assim, tem uma posição de caixa confortável de aproximadamente R$ 240 milhões ao final do 3T24.

Novo CEO anunciado do Méliuz Gabriel Loures, integra o time desde 2018 e nos últimos anos estava na posição de Diretor de Growth, Estratégia e Novos Negócios

Conclusão e perspectivas #CASH3

Entramos agora no 4T24 é o período mais importante do ano para a Méliuz com Black Friday e diante do 3T24, fiquei animada com o que pode vir!

Na parte financeira em parceria com a BV no 3T24, lançaram o Cofrinho para 100% da base de usuários e vão lançar a venda de Seguros em breve.

Além disso já começaram a testar novos produtos de crédito, como o Crédito Pessoal.

Com valor da firma de cerca de R$63 milhões, e Ebitda consolidado de R$12 milhões no trimestre (um Ev/ebitda anualizado de 1,4x, talvez a empresa seja uma das mais baratas da bolsa)

O P/L do 3T24 anualizado é de 9x.

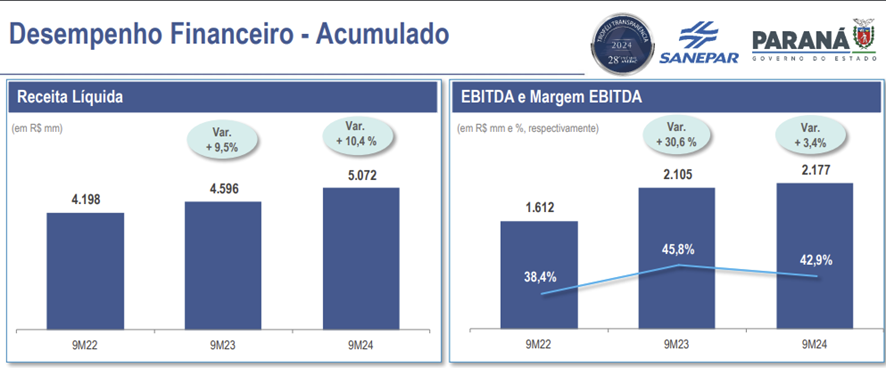

Sanepar #SAPR11 - 3T24 consistente como sempre - de olho no precatório de 50% do valor de mercado!

A Receita Operacional Líquida de R$ 1,71 bilhão no 3T24 teve crescimento de 6,5% em relação ao 3T23, com a receita de esgoto subindo 10,8% no período.

Número de ligações de água e esgoto cresceu 0,9% e 2,3% respectivamente em relação ao 3T23.

Expansão no sistema de esgotamento sanitário em 16 municípios, por meio de uma PPP, favorecendo uma maior cobertura de esgoto na região do Paraná.

A migração de unidades para o Mercado Livre de Energia permitiu uma redução de 7,5% nos custos com energia elétrica.

O EBITDA de R$ 758 milhões, uma leve queda de 2,5% ano a ano, mas com conversão de 109,2% em geração de caixa operacional.

A queda de Ebitda foi em grande parte pelo maior custo com pessoal de +31% ante o 3T23, por conta do Reajuste salarial de 3,86% no início do ano e reajuste de 9,88% do SANESAÚDE no meio de 2024.

Alem disso a Sanepar registrou Indenizações trabalhistas R$ 85 mi que foram de apenas R$ 9 mm no 3T23.

O Lucro Líquido no trimestre foi de R$ 378 milhões, com margem líquida de 22,1%.

Com Dívida líquida total de R$ 4,78 bilhões, representando um índice de alavancagem de 1,7x dívida líquida sobre o EBITDA o que faz sentido para um negócio de receita estável como é saneamento, mas que exige altos investimentos em manutenção e universalização dos serviços.

Os Investimentos Totais de R$ 503 milhões foram 10,6% superiores ao 3T23 para esgoto, com foco na melhoria da infraestrutura.

Considerações e expectativas para Sanepar

Os investimentos altos e as expansões de serviços de saneamento para a Sanepar tendem a se converter em retorno posterior.

O que mais me chama atenção na tese é que a Sanepar #SAPR11 tem cerca de R$4 BI de precatório a receber que pode vir em 2025! Isso representa 50% do valor de mercado da Sanepar!

O EV/Ebitda de 12 meses da Sanepar é de 4x, mas seria de cerca de 2x apenas considerando estes valores a receber.

Com P/L de 5x em 12 meses e proventos de 5% com resultados consistentes e sólidos, a Sanepar ainda negocia com algum desconto para players privados e/ou recentemente privatizados como a Sabesp.

A privatização da Sabesp em julho de 2024, com venda de 17% das ações a um preço de R$ 67 por ação (R$ 7,9 bilhões para o estado de São Paulo) indicavam uma avaliação de cerca de R$ 50 bilhões e múltiplo EV/EBITDA estimado de 8,6x, acima da média histórica.

Já o múltiplo P/L (Preço sobre Lucro), que relaciona o preço da ação ao lucro por ação, chegou ao patamar de 16x. O mercado a precificar as ações com uma perspectiva otimista,

especialmente com a entrada da Equatorial como acionista de referência e expectativas de ganhos de eficiência e melhorias operacionais após a privatização.

Excelente resultado da BR Partners #BRBI11!

A Receita Total no 3T24, de R$ 157,7 milhões, teve crescimento de 47,6% em relação ao 3T23.

A receita proveniente de clientes foi de R$ 125,8 milhões no 3T24, aumento expressivo de 58,3% ano a ano, impulsionado pelo aumento das operações de Investment Banking e pela estruturação e distribuição de dívida.

A divisão de Investment Banking teve volume de transações totalizando mais de R$ 15,3 bilhões no ano fortalecido pela alta demanda por serviços de fusões e aquisições (M&A) e reestruturação.

A Gestão de Ativos teve Wealth under Advisory (Patrimonio total dos clientes sob Consultoria da BR Partners) de R$ 4,3 bilhões no terceiro trimestre, teve crescimento robusto de 32% em relação ao trimestre anterior.

No segmento Mercado de Capitais a BR Partners alcançou um recorde de R$ 6,1 bilhões em emissões realizadas no ano, refletindo o crescimento do mercado local de dívida e uma boa demanda por recursos de reforço de caixa e reestruturações.

O lucro líquido trimestral foi de R$ 50 milhões, crescendo 24,8% em relação ao mesmo período de 2023.

A margem líquida alcançou 31,8% no 3T24, embora tenha registrado uma queda de 5,8 pontos percentuais em comparação ao 3T23.

O Retorno sobre o Patrimônio Líquido (ROAE) trimestral foi de 23,7%, e o acumulado do ano foi de 24,2%, representando um aumento significativo de 5,3 pontos percentuais em relação ao 3T23.

A companhia distribuiu dividendos no valor de R$ 47,2 milhões, o que representa um dividend yield anualizado de 9,39%

No 3T24 anunciou pagamento de dividendos intercalares de R$ 0,45 ou 3% de yield. A Data-com para ter direito ao recebimento é 12 de novembro de 2024.

Essa distribuição reafirma o compromisso da BR Partners com a criação de valor para os acionistas.

Estratégias Futuras e Perspectivas para BR Partners:

O BR Partners segue focado em consolidar sua posição no mercado de Investment Banking e aumentar a base de clientes em Wealth Management (Gestão de Patrimônio).

A companhia planeja continuar expandindo suas operações de M&A, especialmente em setores como energia, saúde e real estate, e prevê um ambiente positivo para novas emissões de dívida.

A BRBI11 tem P/L anualizado de 8x e ROE acima dos principais bancos brasileiros.

PARA CONFERIR RECOMENDAÇÕES DE AÇÕES PARA COMPRA SEGUNDO A CARTEIRA ALL IN ONE DO INVESTE10, PREÇOS ALVO E PERCENTUAIS RECOMENDADOS, CLIQUE ABAIXO:

Gostou do conteúdo ? Compartilhe ! CLIQUE AQUI E RECEBA O MELHOR MATERIAL DE INVESTIMENTOS NO SEU E-MAIL Entre no nossos grupos gratuitos, clicando nos links: Whatsapp aqui ou Telegram aqui!

ASSINE AQUI E COM ESTE LINK: Investe10 All In One

A assinatura All In One é mais do que um serviço de investimento: é um parceiro na sua jornada.

Com ela, você terá a confiança e as ferramentas para alcançar seus objetivos financeiros.

Imagine a tranquilidade de saber que você está tomando decisões informadas e estratégicas, com o suporte de PROFISSIONAL HÁ MUITOS ANOS NO MERCADO, especialista no mercado e dedicada ao sucesso nos investimentos, sem conflitos de interesse, completamente independente, sem ser ligada a nenhuma corretora ou banco.

OFERTA PLATAFORMA INVESTING.COM !

USE MEU CUPOM crispro NO LINK PARA GARANTIR ATÉ 50% DE DESCONTO: Assine o Investing pró e dados como um profissional

Abraços

Cristiane Fensterseifer – CNPI, CGA e consultora CVM de investimentos no www.investe10.com.br

Instagram : @crisinveste

Twitter : @crisinveste

WhatsApp: 51 992017563

A newsletter diário da analista apenas comenta fatos do mercado diário e nada no diário analista é ou deve ser encarado como uma recomendação de investimento.

As recomendações restringem-se as carteiras recomendadas e relatórios exclusivos para clientes das assinaturas.

Disclaimer CVM

Os autores de cada conteúdo estão indicados nos respectivos posts . Declaração do(s) analista(s) de valores mobiliários(de investimento)

O site www.Investe10.com.br foi desenvolvido com objetivo de divulgar as análises sobre valores mobiliários elaboradas pela Analista de Valores Mobiliários autônoma Cristiane Fensterseifer pessoa natural, nos termos da Resolução CVM Nº 20/2021, conforme estabelecido no art. 3º, inc. I da referida resolução, não se constituindo assim, como casa de análise/pessoa jurídica

O(s) analista(s) de investimento, ou de valores mobiliários, envolvido(s) na elaboração deste relatório (“Analistas de investimento”), declara(m) que as recomendações contidas neste refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma

1. O(s) analista(s) de investimentos, envolvidos na elaboração deste relatório, não tem vínculo com pessoa natural que trabalha para o emissor objeto do relatório de análise

2.O(s) analista(s) de investimentos, seus cônjuges ou companheiros, podem deter, direta ou indiretamente, em nome próprio ou de terceiros, ações e/ou outros valores mobiliários de emissão das companhias objeto de sua análise.

3.Os analistas de investimento, seus cônjuges ou companheiros, podem estar direta ou indiretamente envolvidos na aquisição, alienação ou intermediação dos valores mobiliários objeto deste relatório.

4.Os analistas de investimento, seus cônjuges ou companheiros, podem deter, direta ou indiretamente, qualquer interesse financeiro em relação à companhia emissora dos valores mobiliários analisados neste relatório.

5.Os analistas de investimento, seus cônjuges ou companheiros, podem eventualmente negociar com cotas de fundos de investimento que concentram seus investimentos na companhia analisada ou em seu setor da economia, ou em cuja administração ou gestão podem influenciar, direta ou indiretamente.

Os opiniões são individuais do analista a partir da sua percepção e analise, bem como projeções e entendimento e sempre são sujeitos a mudanças acompanhando os fatos.

O conteúdo não constitui oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

O analista responsável pela elaboração do conteúdo declara,, que suas recomendações refletem única e exclusivamente as suas opiniões pessoais e são elaboradas de forma independente.

Declaração do(s) analista(s) de valores mobiliários (de investimento) envolvidos na elaboração deste relatório, nos termos da regulação da CVM:

1. O(s) analista(s) de investimento, ou de valores mobiliários, envolvido(s) na elaboração deste relatório (“Analistas de investimento”), declara(m) que as recomendações contidas neste refletem exclusivamente as suas opiniões pessoais sobre as companhias e seus valores mobiliários e foram elaboradas de forma independente e autônoma,

2. O(s) Analista(s) de investimento podem ser titulares de valores mobiliários objeto do presente relatório.

Investimentos tem risco e ativos podem ter quedas e envolver perdas de capital. Retornos passados não são garantia de retornos futuros.

Os relatórios específicos são de uso exclusivo dos adquirentes e não podem ser reproduzidos ou distribuídos.

cada investidor deve desenvolver suas próprias análises e estratégias.

A reprodução indevida de relatórios ou trechos está sujeita a multa e demais punições cabíveis, de acordo com artigos 102 e seguintes da Lei 9.610/98.

Exoneração de responsabilidade e informações importantes:

os conteúdos podem mencionar possibilidades de lucro financeiro decorrente de investimento, eximindo-se a analista de qualquer responsabilidade sobre eventuais prejuízos do cliente em decorrência da tomada de decisão deste.

Recomendações de investimento mesmo quando são fundamentadas pela avaliação criteriosa de um analista certificado, podem não se confirmar e não antecipar o comportamento dos mercados com exatidão.

Padrões, histórico e análise de retornos passados não garantem rentabilidade futura.

Todo investimento financeiro, em maior ou menor grau, embute riscos que podem ser mitigados, mas não eliminados.

Nunca devem ser alocados em renda variável recursos destinados a despesas imediatas ou de emergência, bem como valores que comprometam o patrimônio do cliente.

Os relatórios são assinados pelo analista de investimento pessoa natural e distribuidos pela publicadora INVESTE10 LTDA

A Investe10 não realiza intermediações financeiras. Cabe ao investidor a exclusiva responsabilidade pela execução de operações junto à respectiva instituição financeira na qual possua conta aberta. Os analistas têm, ou podem vir a ter, posições nos investimentos recomendados.

O disclaimer não se sobrepõe à legislação e regulamentação vigentes mais informações estão na aba Disclaimer deste site na guia home.

Comentários