Atenção! Nova recomendação de investimento! A empresa mais barata da bolsa (imho) cresce sem parar! E ninguém está vendo... (menos eu)

- Cristiane Fensterseifer

- 21 de mai.

- 12 min de leitura

por quanto tempo o dinheiro vai ficar na mesa?

Tem uma coisa curiosa que acontece no mercado financeiro brasileiro com uma certa regularidade:

uma empresa entrega resultado operacional histórico, com receita crescendo forte, margem EBITDA na máxima de todos os tempos, dívida zero, recompra agressiva de ações, e o mercado… bate palma com uma mão só, olha para o lado e continua ignorando.

Não porque a empresa seja ruim.

Mas porque ela tem um detalhe que assusta quem não leu o balanço direito — e encanta quem entendeu a tese.

Essa empresa existe, é listada na B3, negocia a múltiplos que fariam Warren Buffett coçar a cabeça (mas talvez ele torcesse o nariz pelo motivo errado), e acabou de divulgar o melhor trimestre da sua história.

Pela primeira vez cruzou a marca que pouquíssimas small caps brasileiras conseguem: R$ 100 milhões de EBITDA nos últimos doze meses.

Com crescimento de 60% sobre o período anterior.

Para você ter noção do nível de desconto que estamos falando:

O negócio operacional desta empresa — lucrativo, crescendo a dois dígitos, asset light e novas verticais acelerando na base +346% — está sendo implicitamente avaliado pelo mercado a menos de 2x EBITDA.

Um múltiplo que não se vê nem em empresa de commodities em ciclo de baixa.

Gera caixa, cresce duplo digito todo ano, expande margem consistentemente e não deve na praça. Precisa mais?????

O risco existe, sempre. Mas o que me interessa mesmo é a ASSIMETRIA. E aqui, ela é grande.

Agora me diz: você prefere descobrir isso antes ou depois de a ação corrigir esse desconto?

Os assinantes da Carteira ALL IN ONE já sabem qual empresa é essa.

Aliás NÓS JÁ GANHAMOS MUITO DINHEIRO COM ELA! VENDEMOS NO TOPO E EU QUERO REPETIR A DOSE!

(Se vc é assinante de longa data já deve ter sacado aqui de quem estou falando)

Se você não é assinante, está lendo a parte gratuita deste relatório

A parte que serve para você entender que existe uma oportunidade sendo analisada aqui.

A parte que não te diz o que fazer com ela.

...Os números completos, minha avaliação dos riscos reais (que existem e são relevantes), meu preço justo calculado, e se eu estou ou não recomendando a compra e em qual tamanho de posição, dado o perfil de risco específico desta tese...

A assinatura ALL IN ONE do Investe10 te dá acesso a este relatório completo, à carteira recomendada com alocações detalhadas, e a todos os outros relatórios que publico — incluindo empresas que já subiram 50%, 80%, mais de 100% depois da recomendação.

Tudo isso por menos do que você gasta num jantar razoável por mês.

Você pode continuar esperando que alguém te entregue a oportunidade mastigada depois que o mercado já precificou. Ou pode assinar agora e ler o relatório completo enquanto a assimetria ainda existe.

O paywall está logo abaixo. A decisão, como sempre, é sua.

[INÍCIO DO CONTEÚDO EXCLUSIVO PARA ASSINANTES ALL IN ONE]

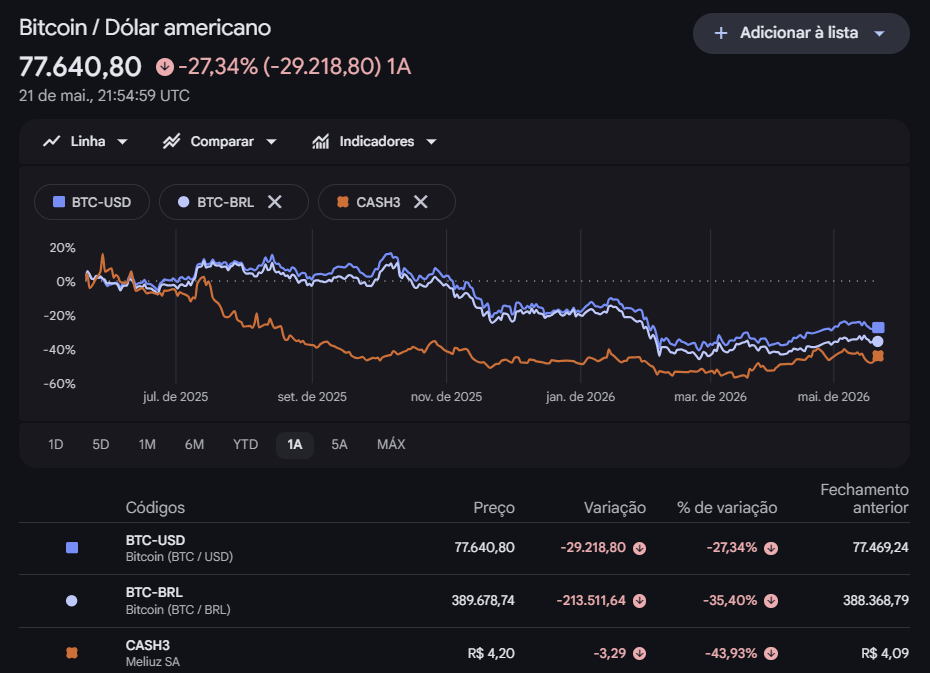

Méliuz (CASH3): Alto potencial de valorização, tese assimétrica e o mercado pagando de cego - tudo que eu gosto!

Cotação: R$ 4,20 |

Setor: Tecnologia / Fintech / Bitcoin Treasury

EV/EBITDA ajustado: 1,35x

O que é a Méliuz hoje — e o que ela deixou de ser

Quem conheceu a Méliuz lá atrás como "aquela empresa de cashback", precisa atualizar o arquivo mental.

A empresa de 2026 é materialmente diferente da empresa que fez IPO em novembro de 2020 — quando saiu a R$ 9,00, caiu 6% no dia de estreia, e depois passou anos testando a paciência de quem comprou.

O negócio original — plataforma de cashback conectando consumidores a lojas parceiras — continua lá, mas deixou de ser tudo.

Hoje a Méliuz é três coisas ao mesmo tempo:

1. Um marketplace de cashback e fidelidade em aceleração.

O Shopping Brasil, core business da empresa, faturou R$ 349 milhões em receita líquida em 2025, crescimento de 41% sobre 2024.

GMV de R$ 5,6 bilhões.

Take rate em expansão, chegando a 8,2% no 1T26.

Novas verticais — Méliuz Prime, Méliuz for Brands, Nota Fiscal, Ads — já representam 30% da receita do segmento e crescem 346% ano contra ano.

2. Uma fintech em reestruturação.

A área de Serviços Financeiros caiu 32% em 2025 (de R$ 62,8 mi para R$ 43 mi), impactada pela renegociação do acordo com o banco BV.

Isso dói nos números, mas a recuperação trimestral já aparece: no 4T25, a receita do segmento cresceu 23% sobre o 3T25.

5,3 milhões de contas digitais abertas e 286,8 mil cartões de crédito emitidos formam uma base que tem valor — e que ainda não foi devidamente monetizada.

3. Uma Bitcoin Treasury Company - e eu acho ótimo, pois nesse caso compramos 2 pelo preço de 1 : colocamos um pezinho no bitcoin e aop mesmo tempo investimos numa empresa cujo operacional está crescendo muito bem e saudavel, com otima geração de caixa!

Este é o elemento que divide opiniões, assusta os mais conservadores, e ao mesmo tempo é o principal driver de rerating da ação caso a tese funcione.

A empresa detém 604,7 bitcoins em custódia, avaliados em R$ 215 milhões no fechamento do 1T26 — crescimento de 892% sobre a posição de R$ 21,7 mi em março de 2025.

A estratégia segue o modelo da Strategy (ex-MicroStrategy):

Captar capital via emissão de ações e instrumentos atrelados ao BTC, usar o caixa operacional para acumular mais Bitcoin, e entregar para o acionista crescimento de Bitcoin por ação ao longo do tempo — o "Bitcoin Yield".

O programa de recompra de ações, que já retirou 6,7% do free float de circulação, também entra nessa conta:

em taxa anualizada, o programa representou um Bitcoin Yield de 12,42% — porque ao reduzir o número de ações em circulação, cada ação remanescente passa a ter participação proporcionalmente maior na posição de BTC.

Aliás, eu AMEI o último movimento da empresa. Entendendo que suas ações estão atrativas e baratas, optou por recompra em vez de comprar mais bitcoins, jogando muito bem com o momento do mercado. Achei inteligente e não radical.

Os números do 1T26: histórico sem asterisco no operacional

O 1T26 foi o melhor trimestre da história da Méliuz nos indicadores operacionais. Sem discussão. Coloca na tabela:

Indicador | 1T26 | 1T25 | Variação |

Receita líquida | R$ 118,2 mi | R$ 100,4 mi | +18% |

EBITDA ajustado | R$ 30,1 mi | R$ 17,3 mi | +74% |

Margem EBITDA ajustada | 25,5% | 17,3% | +8,2 p.p. |

Lucro ajustado | R$ 16,3 mi | R$ 12,0 mi | +36% |

Lucro líquido contábil | -R$ 60,1 mi | +R$ 10,0 mi | — |

Impacto Bitcoin | -R$ 76,4 mi | -R$ 2,0 mi | — |

EBITDA LTM | R$ 105,3 mi | R$ 65,7 mi | +60% |

O número que mais me impressiona não é o EBITDA isolado do trimestre.

É o EBITDA LTM (últimos 12 meses) de R$ 105,3 milhões, que marca a primeira vez que a empresa cruza a barreira dos R$ 100 milhões nessa janela.

Com 60% de crescimento sobre o período anterior.

E com margem EBITDA LTM de 22%, versus 17,2% um ano antes.

No acumulado dos últimos 12 meses até o 1T26, a receita líquida consolidada chegou a R$ 478,1 mi, alta de 25%.

Isso é uma empresa em aceleração operacional genuína, não uma história de corte de custo disfarçada de crescimento.

O lucro líquido contábil foi um prejuízo de R$ 60,1 milhões, inteiramente explicado pelo impairment de R$ 76,4 milhões na posição de Bitcoin, decorrente da cotação do ativo ter ficado abaixo do custo médio de aquisição no fechamento do trimestre (31 de março de 2026).

Isso é efeito não-caixa, mas é real contabilmente e vai continuar gerando volatilidade nos balanços enquanto a empresa mantiver a estratégia.

O CEO Gabriel Loures foi direto ao comentar: "Estamos gerando caixa e yield para o investidor, e é isso que importa."

Ele acrescentou que o Bitcoin já estava parcialmente se recuperando no momento da divulgação dos resultados, o que reverteria parte do impairment no 2T26.

A questão dos múltiplos: onde está o desconto absurdo

O core business do Méliuz opera com EV/EBITDA de 1,3x, representando P/L de 3,7x para 2026 e 2027.

O próprio balanço do 1T26 registrou EV/EBITDA consolidado de 1,35x.

Para você entender o tamanho desse desconto: uma empresa de tecnologia financeira crescendo receita a 18-26% ao ano, expandindo margem, com dívida zero e 52 milhões de usuários, poderia negociar a 10x EBITDA em condições normais de mercado na minha opinião.

A Méliuz negocia a 1,35x.

Mesmo que você desconte completamente o Bitcoin — como se ele valesse zero — o negócio operacional ainda seria barato de forma constrangedora.

O Enterprise Value da empresa, excluindo a posição de Bitcoin (R$ 215 mi) e o caixa (R$ 66,5 mi), fica em torno de R$ 160 milhões.

Uma operação que gera R$ 105 milhões de EBITDA por ano, crescendo, está custando menos de 2x EBITDA. Isso não é barato. Isso é presente.

A tese do Bitcoin: entendendo o que você está comprando

Preciso ser honesta aqui, porque é o ponto que mais gera confusão.

A Méliuz não é uma bet em Bitcoin puro. E eu não compraria se fosse este o caso

Tampouco é uma empresa indiferente ao Bitcoin.

É as duas coisas ao mesmo tempo, em proporções que você precisa entender antes de decidir se compra ou não.

O que funciona na tese:

A Strategy (ex-MicroStrategy) saiu de empresa de software irrelevante para um dos maiores detentores de Bitcoin do mundo, e o mercado a avalia hoje com prêmio sobre o valor do BTC em carteira — porque o mercado paga pela capacidade de continuar acumulando, não apenas pelo estoque atual.

A Méliuz está tentando replicar esse modelo em escala brasileira.

Com listagem de ADRs no OTCQX Markets americano sob o ticker MLIZY, cada ADR correspondendo a duas ações CASH3, a empresa está construindo infraestrutura para captar capital internacional e executar emissões com prêmio sobre o mNAV — que é o valor patrimonial ajustado de mercado, incluindo o Bitcoin pelo preço de mercado.

Quando a empresa consegue emitir ações a preço acima do mNAV e usar os recursos para comprar mais Bitcoin, cada ação existente "ganha" BTC indiretamente.

É um mecanismo de criação de valor que, quando funciona, é elegante.

Quando o Bitcoin cai forte, o efeito se inverte.

A Oranje (OBTC3), que estreou na B3 em outubro de 2025 com 3.650 bitcoins — quase 6x a posição da Méliuz, colocou a empresa em posição de menor escala dentro da própria tese que ajudou a popularizar no Brasil.

Ter a segunda maior posição não é o mesmo que ter a maior e em narrativa de mercado, escala

importa. Mas, enquanto NÃO É A MAIOR EM BTC, CASO DA OBTC3, a CASH3 tem A SEU FAVOR, não ser APENAS BITCOIN, TENDO UM LADO OPERACIONAL QUE COMO JÁ EXPLIQUEI, GERA MUITO VALOR AO TODO.

O que pode dar errado

Não sou do tipo que lista só o lado bom. Então:

1. Bitcoin em queda forte e sustentada. Se o BTC corrigir 50% e ficar nesse nível por trimestres seguidos, os impairments contábeis se acumulam, a narrativa de Bitcoin Treasury Company perde o brilho, e a captação para comprar mais BTC fica comprometida. A ação sofreria mais do que o Bitcoin em si como toda empresa alavancada na narrativa de um ativo.

Mas com a queda de 46% do btc desde seu pico entendo que isso ja ocorreu pelo menos em parte (tanto que a CASH3 chegou a R$10,0 e caiu mais de 60% até o preço atual de R$4,2 atual.

Como mencionei, tivemos CASH na carteira ALL IN ONE, compramos em 6/4/26 a R$3,76 e eu recomendei venda na Carteira All in One em 6/5/25 com ganho expressivo de 90%.

Desde então o negocio cresceu, mas o BTC caiu cerca de 40% o que fez as ações da CASH3 cairem e abrirem nova oportunidade de compra na minha opinião.

OPERAÇÕES FECHADAS - AÇÕES ALL IN ONE - WWW.INVESTE10.COM.BR | |||||

Código da ação | Ganho ou perda | Data da venda sugerida | Preço na indicação de venda | Data de indicação de compra | Cotação na indicação de compra |

CASH3 | 90% | 6/5/25 | 7,15 | 6/4/23 | 3,76 |

2. Competição crescente no modelo Bitcoin Treasury.

A Oranje chega com mais BTC, mais nomes internacionais no cap table (Winklevoss, Adam Back, FalconX), e maior escala desde o dia 1. Se o mercado começar a precificar escala nessa categoria, a Méliuz pode perder o prêmio narrativo.

3. Serviços financeiros ainda em recuperação. A queda de 32% na receita do segmento em 2025 foi impacto da renegociação com o BV. A recuperação está em curso, mas ainda não confirmada em números consistentes.

4. Diluição futura. A estratégia de emitir ações para comprar Bitcoin implica diluição periódica dos acionistas atuais. O Bitcoin Yield teórico precisa superar essa diluição para fazer sentido. Quando funciona, ótimo. Quando o BTC cai no momento da emissão, você diluiu para comprar um ativo que caiu — e o acionista antigo paga a conta.

Por que acho que vale O INVESTIMENTO

Tirando os riscos da mesa por um segundo e olhando o quadro completo:

Uma empresa que gera R$ 105 milhões de EBITDA por ano, com dívida zero, crescendo a dois dígitos em receita e margem, em processo de diversificação de verticais (Nota Fiscal, Ads, Prime, serviços financeiros), com programa agressivo de recompra de ações, e com um ativo real em balanço (R$ 215 mi em Bitcoin) — que quando o BTC subir vai reverter os impairments contábeis que hoje machucam o resultado.

"apesar das contínuas melhorias operacionais, acreditamos que o negócio operacional do Méliuz, excluindo sua estratégia com Bitcoin, permanece subvalorizado pelo mercado." ESCREVEU UM BANCÃO

Eu concordo.

E entendo por que o mercado ainda não corrigiu isso: o prejuízo contábil recorrente causado pelos impairments de Bitcoin assusta quem olha só o lucro líquido sem ler as notas explicativas.

Quem pula direto para o "prejuízo de R$ 60 milhões" sem entender que é efeito não-caixa vai continuar evitando a ação. Isso, paradoxalmente, é o que mantém o desconto vivo.

Quando o Bitcoin se recuperar — e a posição atual já estava parcialmente revertida em abril — o lucro contábil vai aparecer, a narrativa vai mudar, e o mercado vai correr para pagar o que sempre deveria ter pagado.

Valuation: quanto vale a CASH3 no meu calculo?

Antes de qualquer número, uma nota metodológica importante:

Valuar a Méliuz hoje é um exercício em duas partes que precisam ser tratadas separadamente.

Uma empresa de tecnologia com crescimento acelerado e geração de caixa crescente — essa você desconta fluxos, aplica múltiplos, faz a conta normal.

E uma posição de Bitcoin em balanço — essa você marca a mercado e soma por fora, porque tentar descontar Bitcoin num DCF é a receita mais certa para chegar num número errado com muita precisão.

Feita a ressalva, vamos aos números.

O negócio operacional pelo DCF

Utilizei taxa de desconto de 15,7% pelo CAPM, construída sobre T-Bond americano de 4,5%, risco Brasil (EMBI+) de 2,2%, diferencial de inflação Brasil/EUA de 2 p.p., e prêmio de risco de mercado de 7% — com beta de 1,5, que reflete adequadamente a volatilidade histórica do papel.

Crescimento na perpetuidade de 4%, conservador frente ao histórico da empresa mas adequado para não embalar demais as projeções de longo prazo.

As projeções de receita partem de crescimento de 10% em 2026, desacelerando para 4% em 2027 e convergindo para 6-7% nos anos seguintes — abaixo do CAGR histórico de 30% da empresa, o que é deliberadamente conservador.

O EBITDA projetado para 2026 é de R$ 113,7 milhões, com margem de 22,6%, e estabiliza em torno de 19-20% nos anos seguintes à medida que a empresa matura.

O fluxo de caixa livre da firma projetado para os próximos quatro anos soma, já descontado a valor presente, R$ 181 milhões.

O valor terminal — calculado sobre o FCL de 2030 com crescimento de 4% na perpetuidade — adiciona mais R$ 325 milhões descontados.

Isso resulta num valor intrínseco do negócio operacional de R$ 506 milhões.

Somando Bitcoin e caixa

Aqui entra o segundo componente, que não deve ser misturado com o DCF.

A posição de 604,7 bitcoins, avaliada ao câmbio de R$ 5,10 com BTC a US$ 77.705, vale R$ 239,6 milhões.

O caixa disponível da empresa soma R$ 66 milhões. Dívida bruta: zero.

Caixa líquido e Bitcoin juntos cerca de R$ 300 milhões.

Valor total estimado para a empresa: R$ 506 milhões (DCF operacional) + R$ 300 milhões (BTC + caixa) = R$ 800 milhões.

Com cerca de 107 milhões de ações em circulação, isso implica preço justo de cerca de R$ 8 por ação — upside de 90% sobre a cotação atual de R$ 4,20.

Somando dividendos estimados de 5% nos próximos 12 meses (payout de 25% sobre lucro projetado de R$ 72 milhões), o retorno total projetado chega a 96% em 12 meses.

O que esse número diz — e o que ele não diz

DUAS observações que precisam acompanhar esse preço justo:

Primeiro: 72% do valor estimado para a empresa está em Bitcoin e caixa.

Isso não é necessariamente ruim — é o que está no balanço.

Mas significa que o valuation é altamente sensível ao preço do BTC.

Uma queda de 40% no Bitcoin, mantendo tudo o mais constante, reduziria o valor estimado da empresa em cerca de R$ 95 milhões, derrubando o preço justo para algo em torno de R$ 7,12.

Ainda assim, 70% de upside.

Uma queda de 60% no BTC levaria o preço justo para cerca de R$ 6,40 — ainda 52% acima da cotação atual.

Ou seja: mesmo estressando bastante o Bitcoin, o DCF operacional sustenta boa parte do desconto.

Segundo: o valuation operacional está pagando implicitamente o negócio por 2,8 anos de fluxo de caixa livre descontado — o FCF yield implícito é de 36%.

Isso é barato para qualquer empresa que cresce receita a dois dígitos e expande margem consistentemente.

Sensibilidade: o preço justo em diferentes cenários de Bitcoin

Preço do BTC (US$) | Valor BTC em carteira (R$ mi) | Preço justo estimado (R$) | Upside |

0 | 0 | 6,00 | 43% |

15.000 | 46 | 6,00 | 43% |

30.000 | 92 | 6,00 | +43% |

50.000 | 154 | 7,00 | +67% |

77.705 (atual) | 240 | 8,00 | +90% |

120.000 | 370 | 9,00 | +114% |

150.000 | 463 | 10,0 | +138% |

Todos os números em milhares de reais exceto quando indicado. Projeções de 2026 a 2029 são estimativas próprias baseadas em dados históricos reportados pela empresa e consenso de mercado. Não constituem garantia de resultado.

Repare que mesmo com Bitcoin à metade do preço atual, o upside ainda é de quase 50%.

Repare que vejo valor na empresa mesmo ZERANDO O BTC, APENAS PELA SUA PARTE OPERACIONAL!

Falando em operacional aqui estão em gráficos as minhas projeções:

Minha recomendação: COMPRAR 1,5% DO PATRIMÔNIO EM CASH3

Esta não é posição para quem não aguenta ver volatilidade no extrato.

O Bitcoin garante isso.

Mas para quem tem horizonte de no mínimo 18 meses, entende o que está comprando, e consegue separar o ruído contábil do resultado operacional real — o desconto aqui é real demais para ser ignorado.

Cristiane Fensterseifer é analista CNPI e CGA, fundadora do Investe10.com.br.

Investimentos em renda variável envolvem riscos, incluindo perda do capital investido. LEIA DISCLAIMER EM WWW.INVESTE10.COM.BR/DISCLOSURE

21/5/26

Comentários