Ambipar (AMBP3): muito melhor que eu esperava

- Cristiane Fensterseifer

- 14 de nov. de 2023

- 2 min de leitura

A receita líquida da Ambipar cresceu 21% frente ao 3T22, com destaque para a Ambipar Response (atendimento de emergências) com receita líquida recorde de R$641 milhões, alta de 61% frente ao 3T22.

44% da receita foi gerada em mercados internacionais!

O crescimento orgânico da empresa, ou seja, sem considerar o crescimento advindo de aquisições de outras companhias, está muito saudável em 16% .

O lucro bruto aumentou 33% com aumento de 3,2 pontos na margem bruta para 34,9% no 3T23

Também tivemos um recorde de EBITDA no 3T23 que aumentou 37,9% frente ao 3T22, com margem subindo 4 pontos frente ao 3T22, para 31,8%.

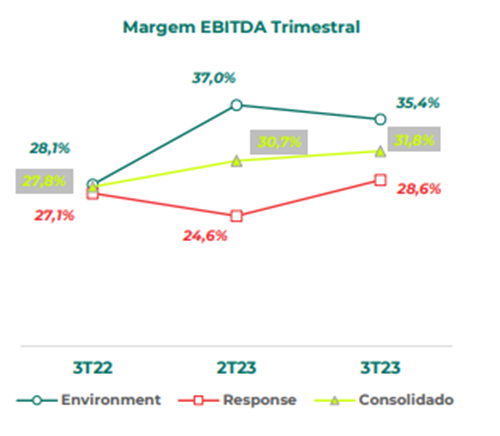

A margem Ebitda de response (atendimento a emergências) subiu e voltou para o patamar histórico na faixa de 28% neste 3T, já a margem Ebitda do segmento de Environment (gestão de resíduos) reduziu levemente frente ao tri anterior, mas ainda foi muito melhor que no ano passado, em altos 35,4%, como mostra o gráfico abaixo:

O lucro líquido aumentou 4,8% para 34,8 milhões ainda pressionado pelas despesas financeiras líquidas de R$190 milhões no 3T23 pela alta dívida e elevada Selic.

O ROIC Operacional que continua altíssimo em 28% e o ROIC total (Desconsidera intangível) acima da Selic em 12,4%.

Falando no que é a maior preocupação em relação a Ambipar, a boa notícia é a redução da alavancagem em R$403 milhões na comparação com o 2T23.

A AMBP3 amortizou de empréstimos, financiamentos e debêntures no montante de R$608 milhões.

A recente captação de recursos de R$700 milhões via follow, que ocorreu após o encerramento do 3T23, será integralmente para pagamento de dívidas e isso reduz com o receio de a alavancagem financeira superar o limite de 2,5 vezes o ebitda no último trimestre.

Considerando o total do follow on para pagamento de dívida, estimo a dívida liquida da Ambipar caindo de R$4,5 bi no 3T23 para R$3,8 bi no 4T23.

Considerando o Ebitda do 3T23 anualizado de R$1,5 bi temos um patamar de dívida líquida/ Ebitda estimado para o 4T em 2,5 vezes.

A dívida da Companhia é preponderantemente denominada em reais e 88% do total do endividamento é exigível a longo prazo.

Da dívida total de R$7 bi, R$5 bi são debentures com taxa de CDI + 2,75% a 3,1%

A Ambipar tende a ser uma das empresas que será muito beneficiada com os cortes de Selic esperados, portanto.

O Boletim Focus/BC desta 2ªF mostra a expectativa para a Selic/23 em 11,75% caindo para 9,25% em 2024 e para 8,75% em 2025

A valorização do real também leva a uma variação cambial positiva dos ativos denominados em moeda estrangeira da empresa.

A AMBP3 hoje tem valor de mercado de R$2,6 bi e estimo um valor da firma, já considerando a redução da dívida liquida, de R$6,3 bilhões, o que leva a um múltiplo de EV/Ebitda de 4 vezes para sua operação, abaixo de pares internacionais e setoriais do setor de serviços:

A GPS (GGPS3) tem EV/Ebitda de 10 vezes, a Orizon (ORVR3) de 11 vezes e a Priner (PRNR3) de 5 vezes.

Quadro de avisos E LINKS:

14/11/2023

Comentários