🔥 2 AÇÕES DA CARTEIRA ALL IN ONE INVESTE10 HUMILHANDO HOJE! QUEM NÃO TEM, PRA MIM, TÁ MALUCO! ENTENDA POR QUÊ! 🚀

- Cristiane Fensterseifer

- 6 de fev. de 2025

- 9 min de leitura

A bolsa do Brasil é mesmo dos bancos!

Houve um tempo em que diziam que os bancos digitais não lucravam. Este tempo definitivamente ficou para trás!

O Inter registrou lucro líquido 85% maior no 4T24.

Aliás, Inter #INTR #INBR32 e Itaú #ITUB4, soltaram um resultado melhor que o outro na minha opinião!

Começando pelo Inter que lucrou R$ 295 milhões no 4T24 e quase R$1 bi em 2024 – acima da expectativa - e até dividendo anunciou:

US$ 0,08 por ação um dividend yield de 1,5%, ainda uma marrequinha hehe pois o foco é crescimento, diferente do Itau, que você vai ler na sequência.

Plano 60-30-3 0para 2027. 60 milhões de clientes, 30% de eficiência e 30% ROE

O ROE – retorno sobre o patrimônio líquido – foi de 13,2%, ainda não é os 22% do Itau, mas no ritmo de crescimento do lucro, espero que logo o Inter atinja sua meta de um ROE de 30%!

A receita total foi de R$ 3 bilhões, aumento de 35% na base anual!

A margem financeira líquida foi de 9,7%, acima dos 9% de um ano antes – ou seja estão emprestando mais, mas também estão ganhando mais sobre o dinheiro que estão emprestando.

Como ganham mais? Focando em produtos rentáveis e de menor risco de inadimplência como como o crédito para FGTS, crédito imobiliário, entre outros.

Atualmente 70% da carteira do Inter é colateralizada. O que é isso?

É uma carteira que tem algum tipo de garantia (colateral), como por exemplo o imóvel no caso de um financiamento imobiliário.

Isso reduz o risco de inadimplência, pois, caso o tomador do empréstimo não pague, o banco pode executar essa garantia para minimizar perdas.

Eles também ganham mais, perdendo menos: A inadimplência de 90 dias caiu 0,4 ponto porcentual em um ano, para 4,2% nos últimos três meses de 2024.

Como eles conseguiram? Aproveitando a extensa base de clientes e o conhecimento que tem sobre o comportamento destes!

Mas o melhor de tudo - e isso daqui é muito importante – a inadimplência caiu melhorando o índice de cobertura.

Traduzindo para leigos, é o índice que vai servir de cobertura para futuras necessidades em caso de inadimplência. Antes era de 130% da carteira, agora está em 136%!

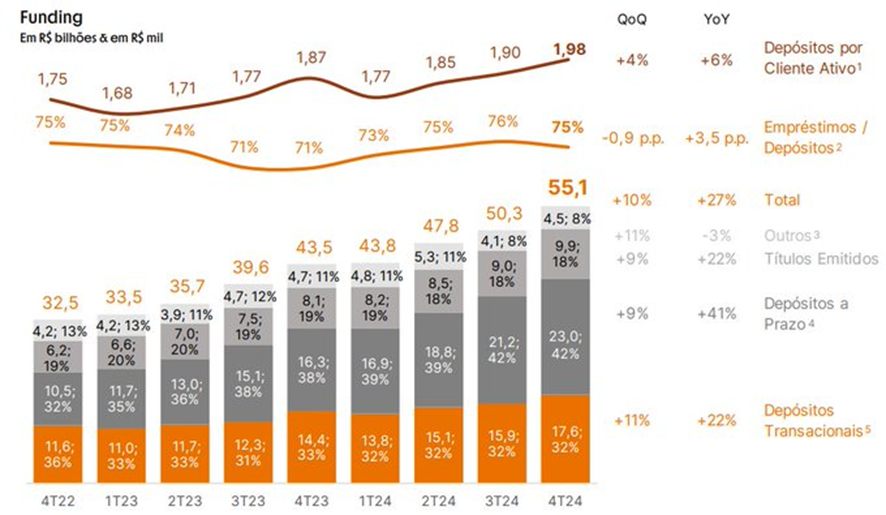

Por isso, e por ter um funding (custo do dinheiro que emprestam) menor eles poderão crescer ainda mais este ano nos empréstimos em categorias um pouco mais arriscadas e, é claro, buscando maior rentabilidade por isso.

A expressividade (74% do funding total) e o aumento de 21% a.a. dos depósitos a vista e 41%a.a dos depósitos a prazo é o “segredo” para um funding tão baixo agora e no futuro:

Eles também foram mais eficientes em termos de despesas frente às receitas e essa proporção caiu para 50%, ou seja, mais receita com menos despesas. Mas ainda tem muito mais a buscar pois a meta é apenas 30% de despesas sobre as receitas!

O Inter tem como GANHAR MUITO MAIS, pois seu negócio é de escala!

Ele não gasta muito mais para rentabilizar os atuais clientes, que cada vez mais usam o banco para mais coisas, de investimentos ao chip de celular, passando por seguros, conta internacional, maquininhas (InterPag que comprou 100% da Granito recentemente).

O resultado disso é que o ARPAC (receita média por usuário) cresceu 7% a.a no 4T, bem mais que o CTS (custo para servir o cliente), de aumentou só 4% a.a.

Veja no g´rafico abaixo como o Nu, que já está um passinho a frente tem uma eficiência que já é melhor.

Mas o Nu, por isso talvez, já é muito mais caro que o Inter, negociando a 17x P/E estimado para 2025, ante 8x do Inter ou 5x o Patrimônio Liquido (BV/BookValue) versus 1,5 BV do Inter.

Isso pra mim só mostra como é factível a meta imposta por eles de 30% de eficiência, e como temos ainda a ganhar com isso como acionistas.

Quem entende esse componente de escala, entende por que o Inter diz que vai chegar a 30% de ROE.

Se vc entende isso, investe no Inter e aguarda feliz pelo final da história.

Estamos falando de um banco que cresceu 85% o lucro a.a. no último tri e negocia a 8x lucro estimado de 2025 (P/L) – eu acho baixo.

Apenas compare com o resto do setor e veja:

ITAU #ITUB4: ROE 22% - P/L de 7,5X E RETORNO EM DIVIEDENDOS DE 7% - PRECISA FALAR MAIS?

Excelente resultado de Itau e montanhas de presentes para seus acionistas: PROVENTOS, RECOMPRAS E BONIFICAÇÃO!

O Itaú reportou lucro recorrente de R$ 10,9 bilhões no 4T24, 16% maior que no 4T23.

O lucro foi de R$ 41,4 bilhões em 2024, 18% a mais que em 2023.

O retorno recorrente sobre o patrimônio líquido (ROE) médio anualizado foi de INCRÍVEIS 22,2%, crescimento 1,2 p.p na comparação com 2023.

(Se você acha uma Selic de 14% alta, o que é um retorno de mais de 22% sobre o patrimônio?)

O ROE caiu minimamente ante o tri anterior, por causa do aumento na base do capital próprio, mas a TENDÊNCIA É MELHORAR COM A MAIOR EFICIENTIZAÇÃO DO CAPITAL EXPLICADO NA SEQUÊNCIA VIA DISTRIBUIÇÕES, RECOMPRAS E BONIFICAÇÕES:

O crescimento de 15,5% da carteira de crédito em 2024 e de 7,1% da margem de clientes.

O Itaú (quase) não toma calote com inadimplência em 90 dias em queda, de apenas 2,4% (o Inter é 4%, para comparação).

O Custo do crédito também caiu 6,6% ante o ano anterior.

Os indicadores de qualidade de crédito continuaram melhorando ao longo do ano, o que resultou em uma redução de 6,6% no custo de crédito no período.

O Natal já passou, mas com tanto presente parece que não!

PROVENTOS altos: é o que o investidor quer de um banco maduro!

O Itaú #ITUB4 aprovou o pagamento de proventos a ser realizado em 7/3/25 no valor de R$ 1,25 por ação e de JCP no valor líquido de R$ 0,28 por ação para quem for acionista em 17/02/25.

Tais pagamentos totalizarão o montante de R$ 15 bilhões ou 5% de retorno.

Também pagará em 07/03/25 os JCP declarados em agosto e novembro, de R$ 0,23 por ação para a base acionária em 19/09/24 e de R$ 0,264 por ação parra a base de acionistas em 09/12/24, respectivamente.

BONIFICAÇÃO! 10% DE GANHO A MAIS DOS RESULTADOS, PRO RESTO DA VIDA!

Com a capitalização de R$ 33 milhões registrados nas Reservas de Lucros o Itau vai fazer um aumento de capital com a emissão de 980mm de novas ações que serão atribuídas de forma gratuita aos acionistas da base de em 17.03.2025, como bonificação, na proporção de 1 nova ação para cada 10 possuídas!

RECOMPRAS! MAIS UMA FORMA DE REMUNERAR O ACIONISTA INDIRETAMENTE

Por fim, o Itau aprovou um novo programa de recompra de ações de até 200 milhões de ações preferenciais mostrando, ele mesmo, confiança na sua tese e no preço atual das ações!

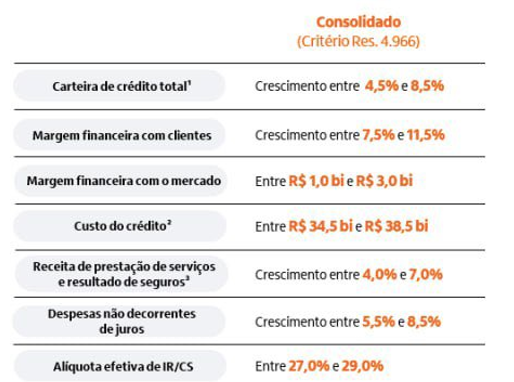

Após cumprir todas as métricas do guidance de 2024, o banco projeta para 2025 um crescimento da carteira de crédito, entre +4,5% e +8,5% e crescimento na margem financeira de +7,5% a +11,5%:

Ah, mesmo com este resultado INCRÍVEL na minha opinião, o Itaú #ITUB4 cai um pouquinho hoje enquanto escrevo e alguns consideraram o guidance decepcionante...

Minha opinião, quem é cliente , já sabe, basta olhar a carteira recomentada AQUI : ALL IN ONE, A CARTEIRA MAIS EFICIENTE QUE VOCÊ VAI VER HOJE!

Gostou do conteúdo ? Compartilhe ! CLIQUE AQUI E RECEBA O MELHOR MATERIAL DE INVESTIMENTOS NO SEU E-MAIL Entre no nossos grupos gratuitos, clicando nos links: Whatsapp aqui ou Telegram aqui!

ASSINE AQUI E COM ESTE LINK: Investe10 All In One

A assinatura All In One é mais do que um serviço de investimento: é um parceiro na sua jornada.

Com ela, você terá a confiança e as ferramentas para alcançar seus objetivos financeiros.

Imagine a tranquilidade de saber que você está tomando decisões informadas e estratégicas, com o suporte de PROFISSIONAL HÁ MUITOS ANOS NO MERCADO, especialista no mercado e dedicada ao sucesso nos investimentos, sem conflitos de interesse, completamente independente, sem ser ligada a nenhuma corretora ou banco.

OFERTA PLATAFORMA INVESTING.COM !

USE MEU CUPOM crispro NO LINK PARA GARANTIR ATÉ 50% DE DESCONTO: Assine o Investing pró e dados como um profissional

Abraços

Cristiane Fensterseifer – CNPI, CGA e consultora CVM de investimentos no www.investe10.com.br

Instagram : @crisinveste

Twitter : @crisinveste

WhatsApp: 51 992017563

A newsletter diário da analista apenas comenta fatos do mercado diário e nada no diário analista é ou deve ser encarado como uma recomendação de investimento.

As recomendações restringem-se as carteiras recomendadas e relatórios exclusivos para clientes das assinaturas.

Disclaimer CVM

Os autores de cada conteúdo estão indicados nos respectivos posts . Declaração do(s) analista(s) de valores mobiliários(de investimento)

O site www.Investe10.com.br foi desenvolvido com objetivo de divulgar as análises sobre valores mobiliários elaboradas pela Analista de Valores Mobiliários autônoma Cristiane Fensterseifer pessoa natural, nos termos da Resolução CVM Nº 20/2021, conforme estabelecido no art. 3º, inc. I da referida resolução, não se constituindo assim, como casa de análise/pessoa jurídica

O(s) analista(s) de investimento, ou de valores mobiliários, envolvido(s) na elaboração deste relatório (“Analistas de investimento”), declara(m) que as recomendações contidas neste refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma

1. O(s) analista(s) de investimentos, envolvidos na elaboração deste relatório, não tem vínculo com pessoa natural que trabalha para o emissor objeto do relatório de análise

2.O(s) analista(s) de investimentos, seus cônjuges ou companheiros, podem deter, direta ou indiretamente, em nome próprio ou de terceiros, ações e/ou outros valores mobiliários de emissão das companhias objeto de sua análise.

3.Os analistas de investimento, seus cônjuges ou companheiros, podem estar direta ou indiretamente envolvidos na aquisição, alienação ou intermediação dos valores mobiliários objeto deste relatório.

4.Os analistas de investimento, seus cônjuges ou companheiros, podem deter, direta ou indiretamente, qualquer interesse financeiro em relação à companhia emissora dos valores mobiliários analisados neste relatório.

5.Os analistas de investimento, seus cônjuges ou companheiros, podem eventualmente negociar com cotas de fundos de investimento que concentram seus investimentos na companhia analisada ou em seu setor da economia, ou em cuja administração ou gestão podem influenciar, direta ou indiretamente.

Os opiniões são individuais do analista a partir da sua percepção e analise, bem como projeções e entendimento e sempre são sujeitos a mudanças acompanhando os fatos.

O conteúdo não constitui oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

O analista responsável pela elaboração do conteúdo declara,, que suas recomendações refletem única e exclusivamente as suas opiniões pessoais e são elaboradas de forma independente.

Declaração do(s) analista(s) de valores mobiliários (de investimento) envolvidos na elaboração deste relatório, nos termos da regulação da CVM:

1. O(s) analista(s) de investimento, ou de valores mobiliários, envolvido(s) na elaboração deste relatório (“Analistas de investimento”), declara(m) que as recomendações contidas neste refletem exclusivamente as suas opiniões pessoais sobre as companhias e seus valores mobiliários e foram elaboradas de forma independente e autônoma,

2. O(s) Analista(s) de investimento podem ser titulares de valores mobiliários objeto do presente relatório.

Investimentos tem risco e ativos podem ter quedas e envolver perdas de capital. Retornos passados não são garantia de retornos futuros.

Os relatórios específicos são de uso exclusivo dos adquirentes e não podem ser reproduzidos ou distribuídos.

cada investidor deve desenvolver suas próprias análises e estratégias.

A reprodução indevida de relatórios ou trechos está sujeita a multa e demais punições cabíveis, de acordo com artigos 102 e seguintes da Lei 9.610/98.

Exoneração de responsabilidade e informações importantes:

os conteúdos podem mencionar possibilidades de lucro financeiro decorrente de investimento, eximindo-se a analista de qualquer responsabilidade sobre eventuais prejuízos do cliente em decorrência da tomada de decisão deste.

Recomendações de investimento mesmo quando são fundamentadas pela avaliação criteriosa de um analista certificado, podem não se confirmar e não antecipar o comportamento dos mercados com exatidão.

Padrões, histórico e análise de retornos passados não garantem rentabilidade futura.

Todo investimento financeiro, em maior ou menor grau, embute riscos que podem ser mitigados, mas não eliminados.

Nunca devem ser alocados em renda variável recursos destinados a despesas imediatas ou de emergência, bem como valores que comprometam o patrimônio do cliente.

Os relatórios são assinados pelo analista de investimento pessoa natural e distribuidos pela publicadora INVESTE10 LTDA

A Investe10 não realiza intermediações financeiras. Cabe ao investidor a exclusiva responsabilidade pela execução de operações junto à respectiva instituição financeira na qual possua conta aberta. Os analistas têm, ou podem vir a ter, posições nos investimentos recomendados.

O disclaimer não se sobrepõe à legislação e regulamentação vigentes mais informações estão na aba Disclaimer deste site na guia home.

Comentários